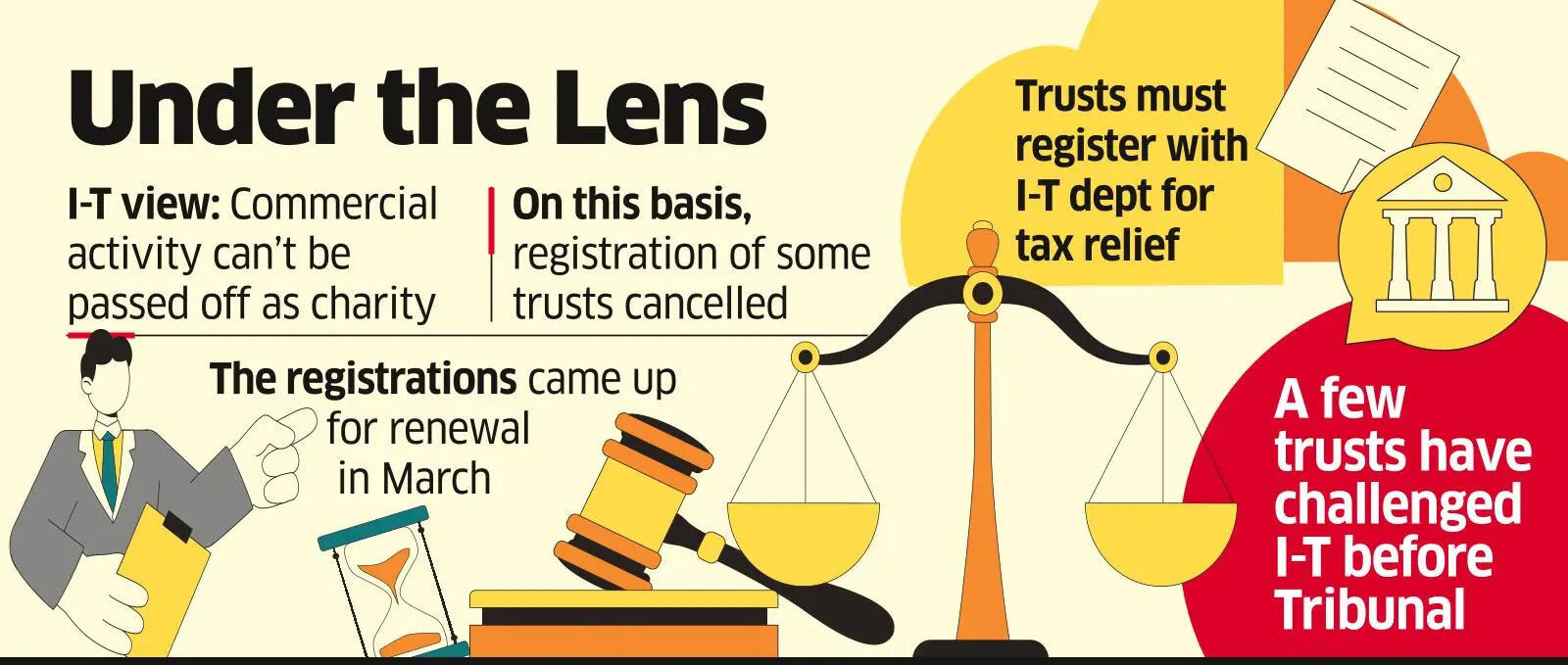

मुंबई: भारतीय कर अधिकारियों और बड़े औद्योगिक घरानों और वैश्विक संगठनों द्वारा समर्थित प्रभावशाली दान संस्थाओं के बीच एक उच्च-दांव की लड़ाई चल रही है।

मुंबई के तीन शीर्ष अस्पतालों और एक प्रसिद्ध अंतरराष्ट्रीय आध्यात्मिक संगठन-सभी धर्मार्थ ट्रस्ट के रूप में कार्य कर रहे हैं-को इस आधार पर आयकर (आईटी) छूट से वंचित कर दिया गया है कि वे व्यावसायिक गतिविधियां चला रहे थे।

विकास से परिचित दो व्यक्तियों ने ईटी को बताया कि कर कार्यालय ने उनके पंजीकरण रद्द कर दिए हैं, जो मार्च 2026 में नवीनीकरण के लिए आए थे।

एक लंबे कानूनी झगड़े की शुरुआत हो सकती है, कुछ ट्रस्टों ने पहले ही अर्ध-न्यायिक संस्था, आईटी अपीलीय न्यायाधिकरण के समक्ष विभाग को चुनौती दे दी है।

धर्मार्थ और धार्मिक ट्रस्टों, गैर सरकारी संगठनों और गैर-लाभकारी संस्थानों को आईटी अधिनियम की धारा 12AB के तहत कर विभाग के साथ खुद को पंजीकृत करना होगा। वित्त अधिनियम 2020 में प्रस्तुत, कर छूट का दावा करने के लिए पंजीकरण महत्वपूर्ण है। जैसे ही संगठनों का पंजीकरण समाप्ति पर पहुंचा, कर कार्यालय ने उनके उच्च लाभ मार्जिन और अधिशेष की पीढ़ी पर सवाल उठाया, जो उसका मानना है कि दान के सिद्धांतों के खिलाफ है।

वैश्विक धार्मिक संगठन ने विभिन्न शहरों में प्रीमियम शाकाहारी व्यंजन पेश करने वाले अपने रेस्तरां से होने वाले मुनाफे के लिए विभाग का ध्यान आकर्षित किया। संगीत कार्यक्रमों की मेजबानी से अधिशेष की रिपोर्ट करने के लिए एक और संस्था जांच के घेरे में आ गई है।

पंजीकरण के बिना, किसी चैरिटी के अधिशेष पर किसी भी व्यावसायिक इकाई के मुनाफे की तरह कर लगाया जाएगा।

कर और नियामक सलाहकार में विशेषज्ञता रखने वाली ईशा सेखरी ने कहा, एक कर अधिकारी किसी ट्रस्ट की गतिविधियों की वास्तविकता की जांच कर सकता है, कि क्या इसकी धर्मार्थ वस्तुएं वास्तव में पूरी हो रही हैं। “यह एक चेकलिस्ट या दस्तावेज़ीकरण अभ्यास नहीं है। आईटी अधिनियम में ‘वास्तविकता’ शब्द का जानबूझकर उपयोग एक पदार्थ-आधारित परीक्षण का संकेत देता है। फोकस इस बात पर है कि क्या एक ट्रस्ट वास्तव में अपने घोषित धर्मार्थ उद्देश्यों को सार्थक तरीके से पूरा कर रहा है। अंततः, यह तथ्यों पर निर्भर करता है। केवल कागजी अनुपालन पर्याप्त नहीं होगा। ट्रस्टों को यह प्रदर्शित करना होगा कि उनकी गतिविधियां व्यवहार में वास्तव में धर्मार्थ हैं, “सेखरी ने कहा।

धर्मार्थ लक्ष्यों से ‘विचलन’

कानूनी हलकों का कहना है कि विवाद अंततः सर्वोच्च न्यायालय तक पहुंच सकते हैं क्योंकि धर्मार्थ स्थिति पर प्रश्नचिह्न संगठनों को प्रभावित कर सकता है। चार्टर्ड अकाउंटेंट आशीष करुंदिया ने कहा, “आईटी अधिनियम की धारा 12एबी(4) के तहत प्रबलित अनुपालन व्यवस्था लागू होती है।”

प्रावधान ‘विशिष्ट उल्लंघनों’ के मामलों में पंजीकरण रद्द करने से संबंधित है, जिसमें घोषित उद्देश्यों से आय का विचलन, गैर-आकस्मिक व्यावसायिक गतिविधियों में संलग्न होना, खाते की अलग-अलग पुस्तकों को बनाए रखने में विफलता, गैर-वास्तविक गतिविधियों का संचालन, या अन्य लागू कानूनों का अनुपालन न करना शामिल है। करुंदिया ने कहा, “यह एक नियामक बदलाव है। जबकि अधिशेष सृजन अपने आप में स्वाभाविक रूप से समस्याग्रस्त नहीं है, धर्मार्थ उद्देश्यों या शासन मानकों से निरंतर विचलन के परिणामस्वरूप कर छूट से इनकार होने की संभावना है।”

व्यक्तिपरकता के तत्वों के बावजूद, कार्रवाइयां विभाग के रुख को सामने लाती हैं: यह अस्पतालों और दान द्वारा संचालित अन्य सेवाओं को कर राहत को अस्वीकार करता है यदि दरें और शुल्क समान सेवाएं प्रदान करने वाली कॉर्पोरेट संस्थाओं द्वारा लिए गए शुल्क के बराबर हैं।

वास्तव में, कुछ शीर्ष स्तरीय अस्पताल गरीबों के लिए कुछ बिस्तरों के अनिवार्य आरक्षण के नगर पालिका नियम को पूरा करने से शायद ही कभी आगे बढ़ते हैं। कुछ महीने पहले, आईटी विभाग द्वारा कुछ महंगी मशीनरी आयात पर सवाल उठाने के बाद शहर के एक प्रमुख अस्पताल ने धर्मार्थ गतिविधियों की घोषणा की थी।

कर अधिकारी राजस्व और अहमदाबाद शहरी विकास प्राधिकरण के बीच मामले में 2022 के सुप्रीम कोर्ट के फैसले से सीख ले रहे होंगे। “सत्तारूढ़ ने अनुमेय आकस्मिक गतिविधियों और धर्मार्थ उद्देश्यों के अनुमेय व्यावसायीकरण के बीच अंतर करके सैद्धांतिक स्पष्टता प्रदान की। न्यायालय ने पुष्टि की है कि ‘सामान्य सार्वजनिक उपयोगिता’ को आगे बढ़ाने में लगी संस्थाएं लागत वसूल कर सकती हैं और यहां तक कि एक सीमित अधिशेष भी उत्पन्न कर सकती हैं, बशर्ते ऐसी गतिविधियां आंतरिक रूप से उनके घोषित उद्देश्यों से जुड़ी हों और निर्धारित वैधानिक सीमाओं के भीतर रहें। विशेष रूप से, लागत से अधिक मूल्य निर्धारण एक धर्मार्थ उद्देश्य से एक वाणिज्यिक उद्यम में संक्रमण का संकेत दे सकता है, “कहा। करौंदिया.