मुंबई: बहुराष्ट्रीय कंपनियों, वैश्विक क्षमता केंद्रों, कुछ बिग4 फर्मों सहित अग्रणी कंसल्टेंसी हाउस, जो नियमित रूप से भारत में काम करने और अधिकारियों को प्रशिक्षित करने के लिए मुख्यालय और अन्य देशों के विशेषज्ञों को नियुक्त करते हैं, उन्हें कर अधिकारियों के साथ एक नए संघर्ष से निपटना होगा। यह अर्न्स्ट एंड यंग नेटवर्क की सदस्य फर्म ईवाई यूएस के खिलाफ उच्च न्यायालय के फैसले से उपजा है, जिसने अपने कर्मचारियों को सेकेंडमेंट व्यवस्था के तहत ईवाई इंडिया में प्रतिनियुक्त किया था।

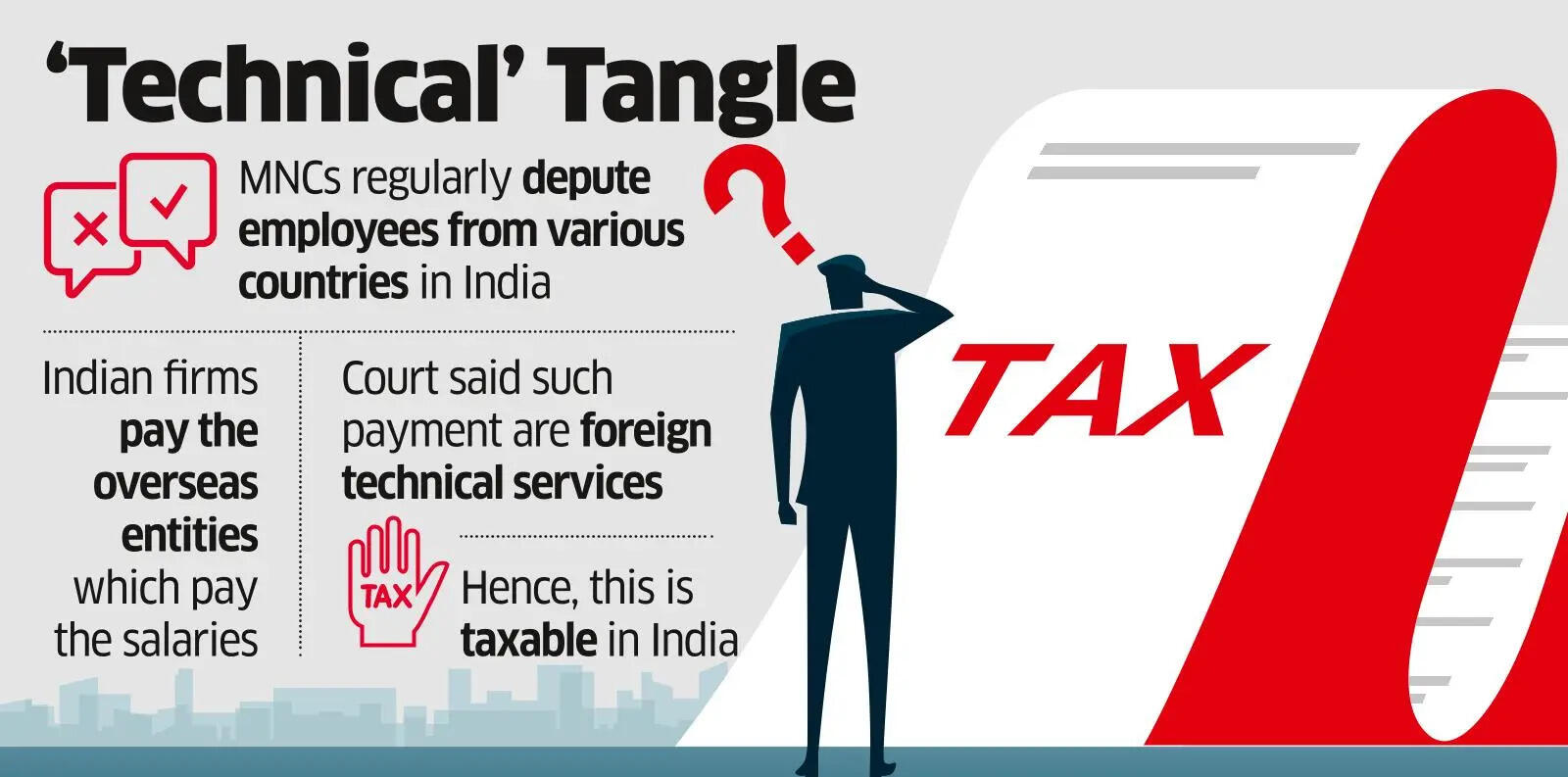

आमतौर पर, ऐसे मामलों में भारतीय कंपनियां विदेशी इकाई को धन हस्तांतरित करती हैं जो बदले में कर्मचारियों के वेतन का भुगतान करने के लिए राशि का उपयोग करती है। विदेशी कंपनियाँ भारत से प्राप्त धन को ‘कर्मचारी लागत की प्रतिपूर्ति’ के रूप में मानती हैं और इसलिए यहां कर योग्य नहीं है।

कोर्ट ने आयकर विभाग के रुख को सही ठहराते हुए इस पर सवाल उठाया है. विभाग ने तर्क दिया कि इस तरह के भुगतान में ‘विदेशी तकनीकी सेवाओं’ (एफटीएस) के लिए शुल्क शामिल है – इस प्रकार, भुगतान से पहले 10-15% का कर (क्षेत्राधिकार के साथ संधि के आधार पर) रोका जाना चाहिए।

यह भी पढ़ें: भारतीय कारोबार वाली बहुराष्ट्रीय कंपनियों के लिए कर ढांचे पर दोबारा काम किया जा सकता है

यदि कर अधिकारी, राजस्व लक्ष्य का पीछा करते हुए, फैसले को एक बेंचमार्क के रूप में उपयोग करते हैं, तो इससे कुशल हाथों को लाने की लागत लगभग 10% तक बढ़ सकती है।

अपीलीय न्यायाधिकरण में झटका लगने के बाद कर कार्यालय ने दिल्ली उच्च न्यायालय का रुख किया था।

निर्णय दो प्रमुख कारकों पर आधारित है: पहला, दूसरे व्यक्ति कभी भी ईवाई यूएस के कर्मचारी नहीं रहे; दूसरा, सेवाओं में तकनीकी ज्ञान, अनुभव, कौशल और जानकारी शामिल है और इसलिए भारत-अमेरिका संधि के तहत एफटीएस के रूप में कर योग्य होना चाहिए।

“भारत में कार्यरत बहुराष्ट्रीय कंपनियों के लिए इसका महत्वपूर्ण प्रभाव हो सकता है क्योंकि कर्मचारियों को प्रतिनियुक्ति पर भेजना एक आम बात है। कई लोग लंबी अवधि के आधार पर प्रतिनियुक्ति करते हैं। आमतौर पर, प्रतिनियुक्त कर्मचारी सामाजिक सुरक्षा और अन्य दायित्वों के उचित निर्वहन को सुनिश्चित करने के लिए अपने गृह कार्यालय के साथ कुछ संबंध बनाए रखते हैं। सत्तारूढ़ यह पुष्टि करता है कि इस तरह की व्यवस्था के परिणामस्वरूप प्रतिनियुक्त कर्मचारी विदेशी क्षेत्राधिकार का कर्मचारी नहीं रहेगा और निहितार्थ यह है कि प्रदान की गई सेवाएं विदेशी इकाई द्वारा प्रदान की गई सेवाओं का गठन करेंगी, “केयूर शाह, एमडी, ने कहा। अल्वारेज़ और मार्सल।

चार्टर्ड अकाउंटेंट आशीष करुंदिया ने कहा, वास्तव में, यह फैसला बहुराष्ट्रीय समूहों को मौजूदा सेकेंडमेंट संरचनाओं पर फिर से विचार करने के लिए प्रेरित कर सकता है। करुंदिया ने कहा, “आईटी कानून के तहत निहितार्थों के अलावा, भारतीय इकाई के हाथों में जीएसटी के तहत रिवर्स चार्ज देनदारी होगी। यह उन भुगतानों के बारे में बहस को फिर से शुरू कर सकता है, जिन्हें बहुराष्ट्रीय समूह पारंपरिक रूप से लागत प्रतिपूर्ति के रूप में मानते हैं। अदालत ने कहा कि लागत का मात्र पुनर्भरण, यहां तक कि बिना मार्कअप के आधार पर, स्वचालित रूप से प्रतिपूर्ति के रूप में योग्य नहीं है और वास्तविक परीक्षण अंतर्निहित व्यवस्था की जांच करने और यह निर्धारित करने में निहित है कि भुगतान, वास्तव में, सेवाओं के प्रतिपादन से जुड़ा हुआ है या नहीं।”

ईवाई ने तर्क दिया था कि ईवाई इंडिया संस्थाओं द्वारा दूसरे लोगों को दिए गए वेतन पर कर में कटौती की गई है। हालाँकि, अदालत के सामने जो बात मायने रखती थी वह सेवा की आंतरिक प्रकृति थी – और उस हिसाब से यह एफटीएस थी। ऐसी परिस्थितियों में, विदेशी इकाई को भुगतान करने से पहले वेतन पर टीडीएस के अलावा अतिरिक्त विदहोल्डिंग टैक्स काटा जाना चाहिए था। एक अन्य बहुराष्ट्रीय कंपनी के एक अधिकारी ने कहा, प्रतिनियुक्त कर्मचारी भारतीय फर्म द्वारा सीधे भुगतान करने के इच्छुक नहीं हैं क्योंकि वे विदेशी नियोक्ता के साथ संबंध नहीं तोड़ना चाहते हैं।