एनएसडीएल के आंकड़ों के मुताबिक, विदेशी पोर्टफोलियो निवेशकों (एफपीआई) ने मार्च में भारतीय ऋण और इक्विटी बाजारों से रिकॉर्ड 15.9 अरब डॉलर या 1.2 लाख करोड़ रुपये निकाले – जो एशिया में सबसे अधिक है।

एनएसडीएल के आंकड़ों के मुताबिक, विदेशी पोर्टफोलियो निवेशकों (एफपीआई) ने मार्च में भारतीय ऋण और इक्विटी बाजारों से रिकॉर्ड 15.9 अरब डॉलर या 1.2 लाख करोड़ रुपये निकाले – जो एशिया में सबसे अधिक है।कर विशेषज्ञों के अनुसार, विदेशी पोर्टफोलियो निवेशक अन्य प्रमुख वैश्विक बाजारों की तुलना में भारतीय इक्विटी बाजारों में व्यापार करने के लिए भारी प्रीमियम का भुगतान कर रहे हैं। उन्होंने कहा कि विदेशी पोर्टफोलियो निवेशकों (एफपीआई) के लिए भारतीय कर क्षेत्राधिकार को और भी अलग करने वाली बात प्रतिभूति लेनदेन कर (एसटीटी) और पूंजीगत लाभ कर दोनों को एक साथ लगाना है।

एफपीआई ने 2026 में लगातार दूसरे वर्ष अपने निवेश को बेचना जारी रखा है – इस बहस को फिर से शुरू कर दिया है कि क्या एक विशेष कर उपचार, जो घरेलू निवेशकों से अलग है, विदेशी पूंजी को आकर्षित कर सकता है।

एनएसडीएल के आंकड़ों के अनुसार, 2026 में, एफपीआई ने 20 मई तक भारतीय इक्विटी में ₹2.18 लाख करोड़ से अधिक की बिक्री की, जो पहले ही ₹1.66 लाख करोड़ के 2025 बहिर्प्रवाह को पार कर गई।

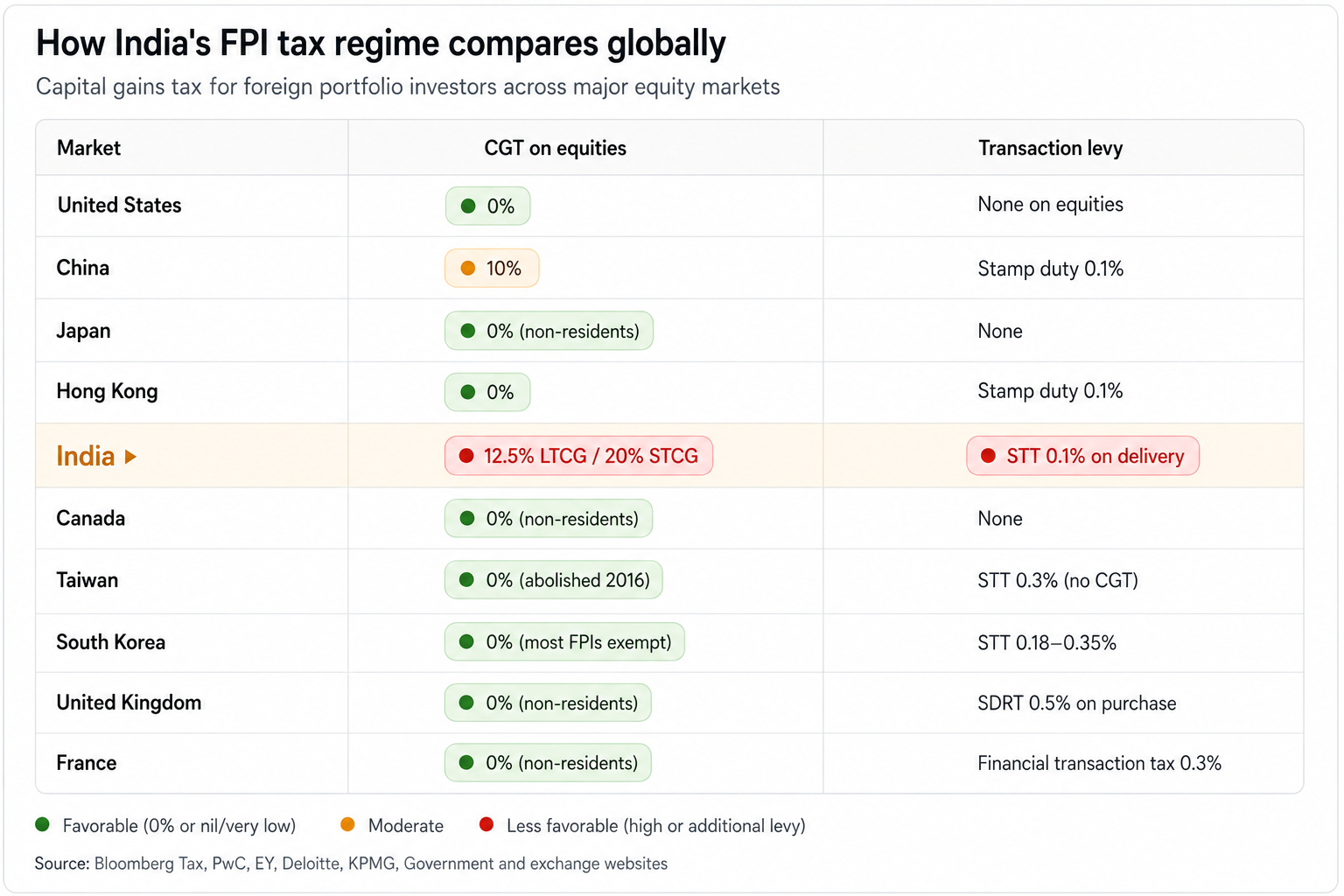

संयुक्त राज्य अमेरिका, ब्रिटेन, जापान, फ्रांस जैसे अधिकांश प्रमुख बाजारों ने गैर-निवासियों को निवेश बेचते समय पूंजीगत लाभ कर का भुगतान करने से छूट दी है। इस बीच, भारत घरेलू निवेशकों के समान एफपीआई पर लंबी अवधि के लिए 12.5% और अल्पकालिक निवेश के लिए 20% कर लगाता है। इसके अलावा, यह लेनदेन मूल्य पर 0.10% एसटीटी लगाता है।

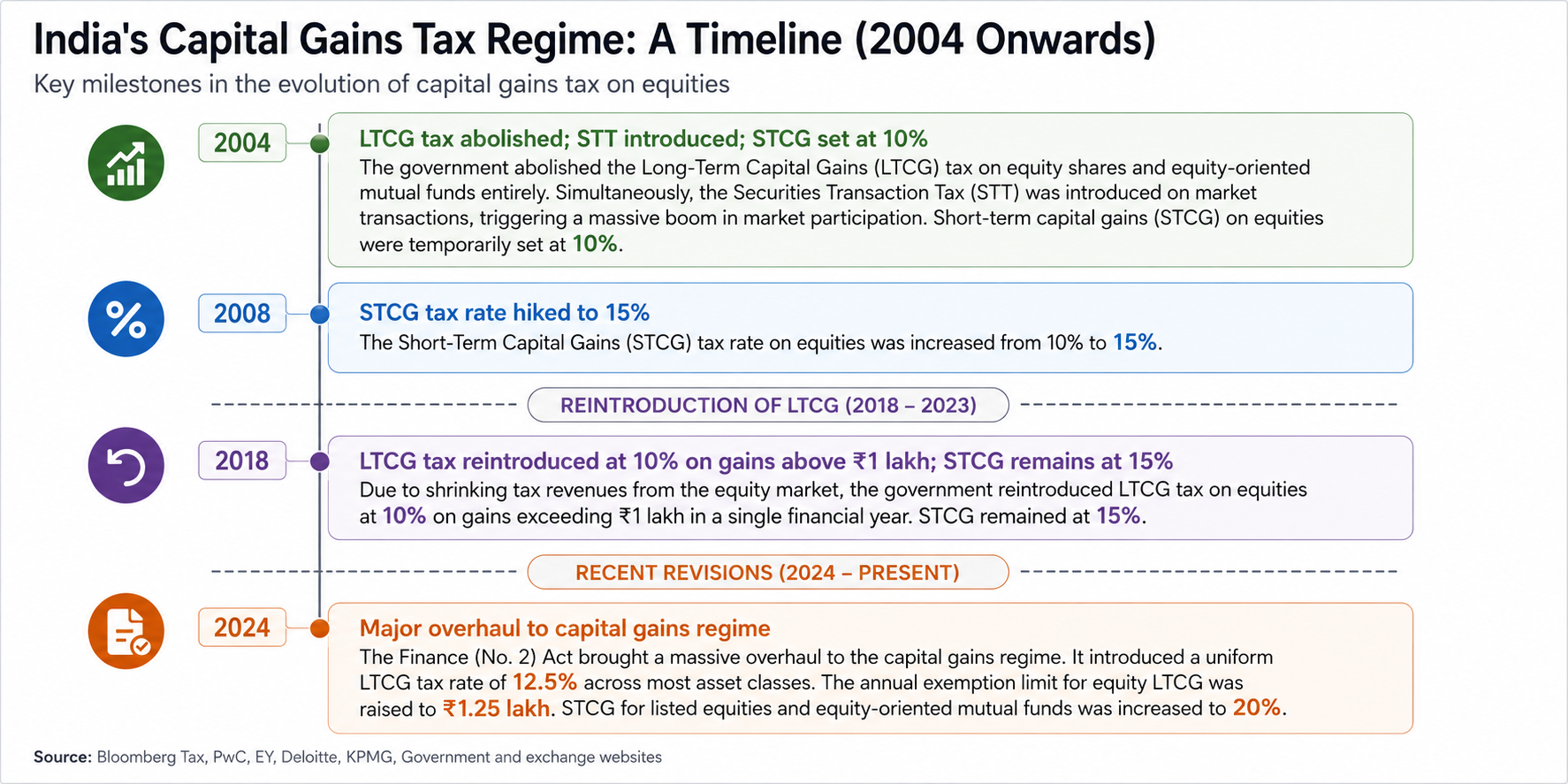

“भारतीय बाजारों में व्यापार की लागत अपने समकक्षों की तुलना में अपेक्षाकृत अधिक है। भारत उन दुर्लभ बाजारों में से है जो सीजीटी और एसटीटी दोनों लगाते हैं। जबकि भारत के कर ढांचे के पीछे नीतिगत तर्क समझ में आता है, समय के साथ कर का बोझ बढ़ गया है क्योंकि एसटीटी और सीजीटी दोनों की दरें उत्तरोत्तर बढ़ी हैं। यह याद रखने योग्य है कि एसटीटी को मूल रूप से 2004 में दीर्घकालिक पूंजीगत लाभ कर के उन्मूलन के बदले में पेश किया गया था, “तेजस देसाई, पार्टनर और वित्तीय सेवा कर नेता ने कहा, ईवाई इंडिया.

प्राइस वॉटरहाउस एंड कंपनी एलएलपी के पार्टनर नेहल संपत ने कहा, पेंशन फंड और ऑफशोर फंड के निवेशकों के लिए कर जटिलता और बढ़ जाती है। संपत ने कहा कि पेंशन फंड उनके गृह देश में कर के अधीन नहीं हैं, और अपतटीय फंडों में निवेशक जिनसे अर्जित या अप्राप्त लाभ पर कर काल्पनिक आधार पर एकत्र किया जाता है, जो उनके गृह देश कर दायित्व के खिलाफ “विश्वसनीय” नहीं हो सकता है।

संपत ने कहा, “विदेशी निवेशकों के लिए एक और मुद्दा लाभ की गणना करने की बाध्यता है, और इस प्रकार कर, भारतीय रुपये के संदर्भ में (यानी मुद्रा मूल्यह्रास के लिए कोई समायोजन नहीं है)।

डीटीएए में अनुपालन दर्द

भारत का वर्तमान में 90 से अधिक देशों के साथ दोहरा कराधान बचाव समझौता (डीटीएए) है। यह एफपीआई को हस्ताक्षरित संधि के अनुसार लाभांश और ब्याज आय पर देय कर को 20% से घटाकर लागू दर तक कम करने की अनुमति देता है। हालांकि, कर विशेषज्ञों का कहना है कि विदेशी निवेशकों को लाभ प्राप्त करने के लिए अप्रत्याशित अनुपालन माहौल का सामना करना पड़ता है।

“पिछले विविध कानूनी न्यायशास्त्रों, सीबीडीटी परिपत्रों और घरेलू कर कानूनों के तहत स्पष्टता की कमी के कारण, भारत में किसी भी अपतटीय लेनदेन की संरचना करते समय संधि लाभों का दावा करने और पुष्टि करने के लिए आवश्यक दस्तावेज हमेशा प्रमुख चिंता का विषय रहा है। निवेशकों की कुछ श्रेणियों, विशेष रूप से छोटे या निष्क्रिय निवेशकों के लिए, यह एक वास्तविक चिंता बन रही है” बीडीओ इंडिया में वित्तीय सेवा कर, कर और नियामक सलाहकार के भागीदार, मनोज पुरोहित ने कहा।

पुरोहित ने बताया कि कर निवास प्रमाण पत्र और अन्य संबंधित फॉर्म जैसे दस्तावेज़ प्राप्त करना एक बोझिल और लंबी प्रक्रिया है जिसमें काफी समय और लागत लगती है।

पुरोहित ने कहा, “इसलिए चुनौती केवल अनुपालन की प्रत्यक्ष लागत नहीं है, बल्कि दस्तावेज़ीकरण स्वीकृति, प्रक्रियात्मक देरी और भविष्य के विवादों की संभावना के आसपास अनिश्चितता भी है।”

विशेषज्ञ करों और अनुपालनों को तर्कसंगत बनाने का आह्वान करते हैं

कर विशेषज्ञों ने इस पर अलग-अलग राय दी कि क्या कर रियायतें वैश्विक पूंजी को आकर्षित कर सकती हैं, जबकि कुछ ने कहा कि पूंजीगत लाभ कर और एसटीटी को तर्कसंगत बनाने से भारतीय बाजारों में आकर्षण बढ़ सकता है, दूसरों का कहना है कि दीर्घकालिक दृष्टिकोण से प्रतिस्पर्धी बने रहने के लिए भारत को सबसे कम कर क्षेत्राधिकार होने की आवश्यकता नहीं है।

“वर्तमान संदर्भ और अपने पूंजी बाजारों को गहरा और अंतर्राष्ट्रीय बनाने की भारत की आकांक्षा को देखते हुए, लेनदेन और पूंजीगत लाभ करों का युक्तिकरण एक ऐसी चीज है जिस पर सरकार भारत में निवेश के आकर्षण को बढ़ाने के लिए उपयोगी रूप से विचार कर सकती है,” देसाई ने कहा।

इसी तरह, संपत ने विदेशी मुद्रा में लाभ की गणना करके और पेंशन फंड जैसे निवेशकों को छूट प्रदान करके मुद्रा मूल्यह्रास के लिए कुछ समायोजन का आह्वान किया, जो उनके गृह देश में कर के अधीन नहीं हैं।

संपत ने कहा, “निवेशकों को अधिक निश्चितता प्रदान करने और बार-बार होने वाले बदलावों से बचने के लिए, किसी भी कर रियायत की घोषणा एक निश्चित अवधि, जैसे कम से कम पांच साल, के लिए की जा सकती है।”

इसके अलावा, विशेषज्ञों ने यह भी कहा कि दीर्घकालिक दृष्टिकोण से, लंबे समय से लंबित अपीलों के निपटान की समयसीमा कम करने और कर व्यवस्था में पूर्वव्यापी परिवर्तन किए बिना कर उपचार पर स्पष्टता लाने से एफपीआई में विश्वास पैदा होगा और भारत एक पसंदीदा क्षेत्राधिकार के रूप में स्थापित होगा।

पुरोहित ने कहा, “भारत को अक्सर अधिक दस्तावेज-गहन, अधिक मुकदमेबाजी-प्रवण और कभी-कभी प्रशासनिक दृष्टिकोण से कम अनुमानित माना जाता है। भारत को प्रतिस्पर्धी बने रहने के लिए सबसे कम कर क्षेत्राधिकार होने की आवश्यकता नहीं है, लेकिन अनुपालन को सरल बनाने और निश्चितता में सुधार करने से विदेशी पूंजी के लिए इसका आकर्षण मजबूत होगा।”