पुरानी आयकर मांगें, जो 2009-11 या यहां तक कि 2005 से भी पहले की हैं, उन कई लोगों के लिए आयकर पोर्टलों पर आ रही हैं, जिन्हें या तो जानकारी नहीं है या वे अपने मूल के बारे में अज्ञानता का दिखावा कर रहे हैं।

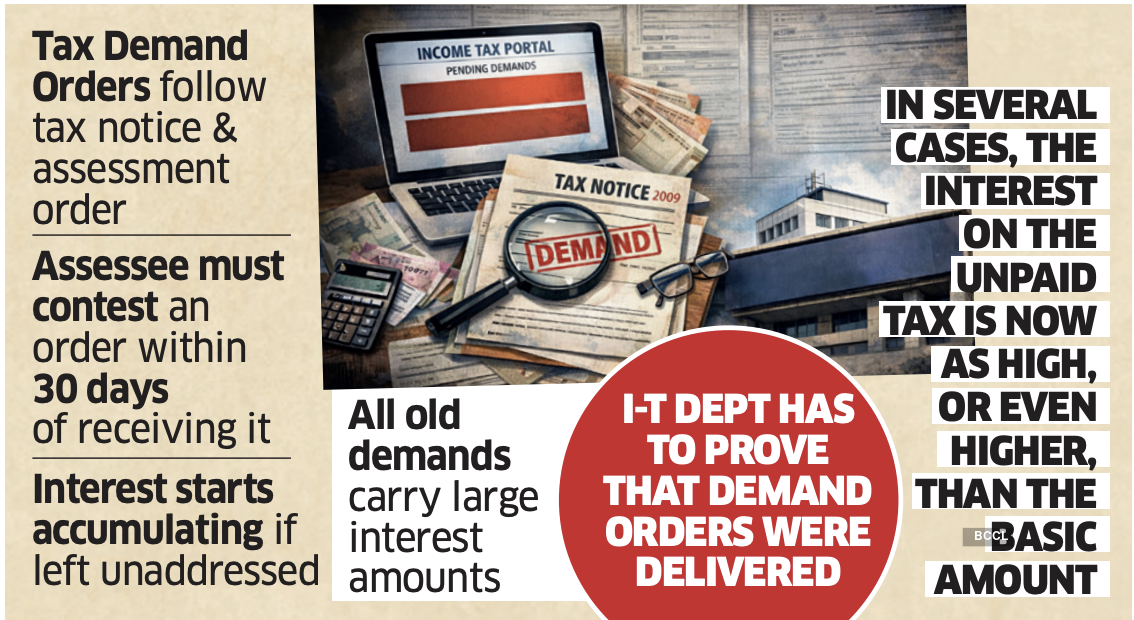

कई मामलों में, वर्षों से जमा न किए गए कर पर ब्याज अब मूल राशि के बराबर या उससे भी अधिक है।

‘भूली हुई’ मांगों की यह अचानक अपलोडिंग – संभवतः आईटी पोर्टल पर चल रहे डिजिटलीकरण और विरासत रिकॉर्ड के समेकन का परिणाम है – ने कर अधिकारियों और करदाताओं को एक विकट स्थिति में डाल दिया है। हालांकि मांगें वास्तविक होने की संभावना है, लेकिन आईटी विभाग के लिए यह साबित करने के लिए आवश्यक दस्तावेजों को बचाना एक चुनौती हो सकती है कि मांग आदेश, जो कर नोटिस का पालन करते हैं, वास्तव में करदाताओं को समय पर वितरित किए गए थे।

उदाहरण के लिए, वित्तीय वर्ष 2009-10 के लिए, ₹1 लाख से अधिक की बची हुई आय पर नोटिस भेजने की अंतिम तिथि 31 मार्च, 2017 थी (तब प्रचलित नियमों के अनुसार), और मूल्यांकन आदेश जारी करने की समय सीमा 31 दिसंबर, 2017 थी। आमतौर पर, मांग नोटिस मूल्यांकन आदेश का बारीकी से पालन करता है। और, आदेश की प्राप्ति के 30 दिनों के भीतर, करदाता को इसे चुनौती देने के लिए आईटी अपील आयुक्त (सीआईटी) – कर प्रतिष्ठान में अपीलीय प्रक्रिया का पहला स्तर – के पास जाना होगा।

अब, एक निर्धारिती जिसे पहले ऑर्डर नहीं मिला था – या तो क्योंकि इसे कभी वितरित नहीं किया गया था या गलत पते पर भेजा गया था – उसे सीआईटी को स्थानांतरित करने और ब्याज शुल्क बचाने का अवसर नहीं मिला जो जमा होना शुरू हो गया था।

ऐसे कई करदाता अब आईटी विभाग से डिलीवरी के प्रमाण की मांग करेंगे, जब तक कि देय राशि इतनी छोटी न हो कि करदाता लंबी मुकदमेबाजी से बचने के लिए इसका भुगतान कर सके। सीए फर्म आशीष करुंदिया एंड कंपनी के संस्थापक आशीष करुंदिया ने कहा, “यह प्रदर्शित करने की जिम्मेदारी पूरी तरह से कर अधिकारियों पर है कि वैधानिक नोटिस विधिवत दिए गए थे और मूल्यांकन या मांग आदेश प्रभावी ढंग से संबंधित समय पर सूचित किए गए थे।”

मिश्रित देनदारियाँ

“अप्रभावी सेवा के मामलों में, यह विभाग के लिए अनिवार्य हो जाता है कि वह पंजीकृत डाक, इलेक्ट्रॉनिक मोड या व्यक्तिगत डिलीवरी के माध्यम से सेवा जैसे उचित, सत्यापन योग्य उपायों को स्थापित करे। जहां करदाताओं को कभी भी मूल मांगों के बारे में सूचित नहीं किया गया था, उन पर संचित ब्याज सहित ऐसी चक्रवृद्धि देनदारियों का बोझ डालने का औचित्य साबित करना मुश्किल हो जाता है। इसके अलावा, यह देखते हुए कि अपील को 30 दिनों की वैधानिक अवधि के भीतर दायर करने की आवश्यकता होती है, एक वास्तविक जोखिम है कि हाल के वर्षों में जारी धारा 245 सूचनाओं या अन्य संचारों में इन मांगों के किसी भी संदर्भ की अनुपस्थिति के बावजूद, ऐसे मामलों को समय-बाधित माना जा सकता है, ऐसी परिस्थितियों में, देरी स्पष्ट रूप से क्षमा के लिए एक उदार दृष्टिकोण के योग्य है, ”करुंदिया ने कहा।

धनवापसी के विरुद्ध समायोजित करें

आईटी अधिनियम, 1961 की धारा 245 विभाग को पिछले वर्ष की किसी भी बकाया कर मांग के विरुद्ध चालू वर्ष के आयकर रिफंड को समायोजित करने का अधिकार देती है।

क्रॉस-बॉर्डर टैक्स में विशेषज्ञता रखने वाली ईशा सेखरी एडवाइजरी एलएलपी की पार्टनर ईशा सेखरी के अनुसार, “ये नई मांगें नहीं हैं बल्कि पहले मैन्युअल रूप से बनाए गए रिकॉर्ड हैं जिन्हें अब केंद्रीय रूप से प्रतिबिंबित किया जा रहा है। कई मामलों में, मांग नोटिस, भुगतान, अपील या सुधार की सेवा से संबंधित सहायक ट्रेल सिस्टम पर आसानी से उपलब्ध नहीं हो सकता है और इसलिए मूल्यांकन अधिकारी के स्तर पर सत्यापन की आवश्यकता होती है। जब तक ऐसा समाधान पूरा नहीं हो जाता, ये मांगें जारी रह सकती हैं। पोर्टल और भविष्य के रिफंड को उनके विरुद्ध समायोजित किया जा सकता है।”

मांग पर रोक लगाने की मांग करने वाले करदाताओं को राशि का एक हिस्सा जमा के रूप में जमा करना होगा, भले ही मांग अचानक और पूर्व सूचना के बिना सामने आई हो। करुंदिया ने कहा, जाहिर है, कई करदाता उचित कार्रवाई के बारे में अनिश्चित हैं।

हालाँकि, यदि विभाग ने मांग आदेश भेजने के अपने पुराने रिकॉर्ड को संरक्षित नहीं किया है, तो हाल ही में अपलोड किए गए आदेशों की कानूनी प्रवर्तनीयता पर प्रश्नचिह्न लग सकता है।

बहरहाल, केपीबी एंड एसोसिएट्स के पार्टनर पारस सावला ने कहा, नियमों की पेचीदगियों से अपरिचित करदाता पुराने भुगतान रिकॉर्ड का पता लगाने के लिए संघर्ष कर रहे हैं, जो शायद विभाग के सिस्टम में दर्ज नहीं किए गए हैं। जबकि कर विभाग द्वारा डिजिटलीकरण का उद्देश्य दक्षता में सुधार करना है, ऐसे उदाहरण हैं जहां करदाताओं और अधिकारियों दोनों को पुराने दस्तावेजों को पुनर्प्राप्त करने में चुनौतियों का सामना करना पड़ता है। सावला ने कहा, “इसलिए, करदाताओं को भुगतान रिकॉर्ड और कर दस्तावेजों को कट-ऑफ वर्ष से भी अधिक समय तक बनाए रखना चाहिए। व्यापार उत्तराधिकार, विलय या डिमर्जर के मामलों में स्थिति विशेष रूप से जटिल हो जाती है, जहां ऐतिहासिक रिकॉर्ड को संक्रमण के दौरान पर्याप्त रूप से संरक्षित नहीं किया गया हो सकता है।”

सीबीडीटी के प्रवक्ता ने इस मुद्दे पर कोई टिप्पणी नहीं की।