अग्रणी वैश्विक पेशेवर सेवा नेटवर्क के मुख्यालयों में खतरे की घंटियाँ बज रही हैं क्योंकि भारत के कॉर्पोरेट कानूनों में प्रस्तावित बदलावों में दुनिया के कुछ सबसे कठिन ऑडिटर स्वतंत्रता नियमों को लागू करने पर विचार किया जा रहा है। इस बीच, उनकी भारतीय सदस्य कंपनियां बहु-विषयक क्षमताओं को बढ़ाने के लिए भारी निवेश कर रही हैं, और मूल नेटवर्क देश में परामर्श और बैक-एंड संचालन का निर्माण जारी रखे हुए हैं।

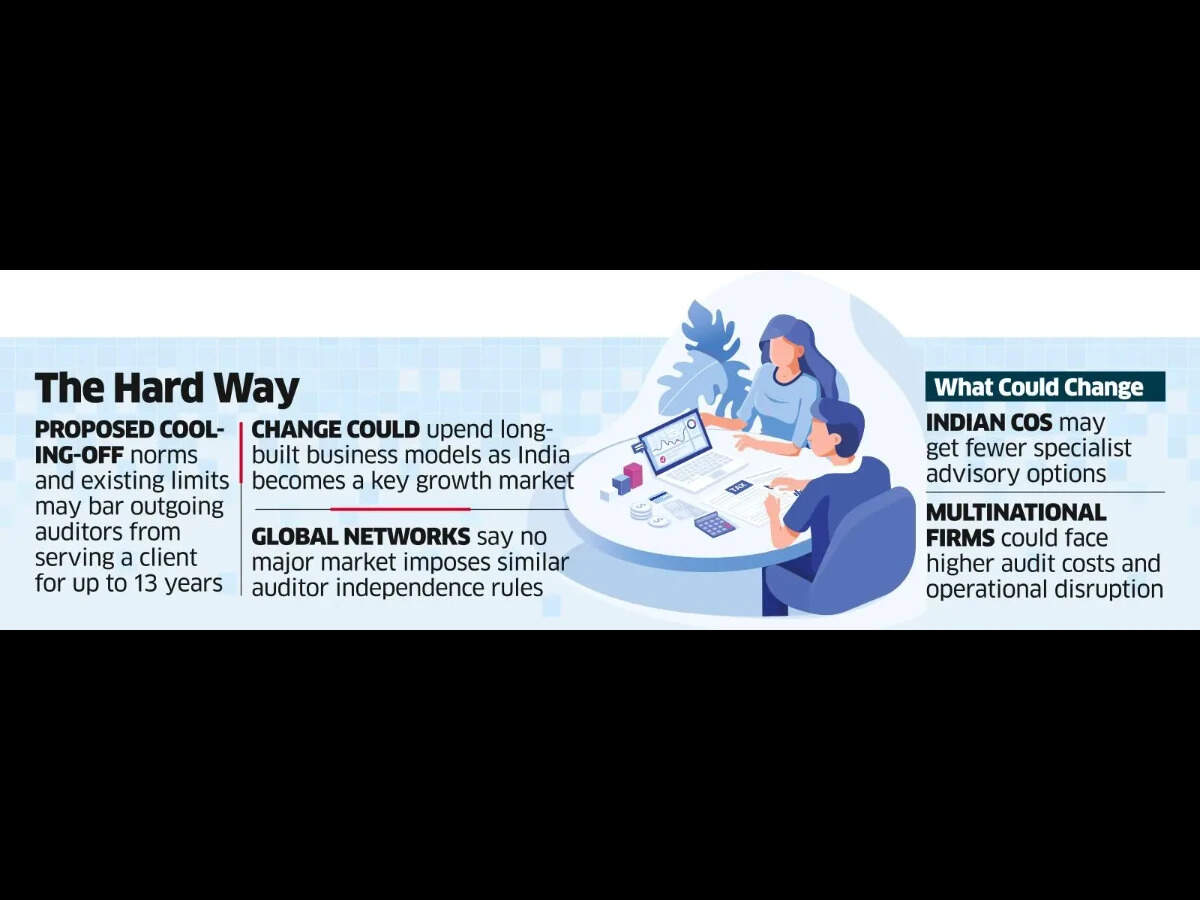

कॉरपोरेट कानून (संशोधन) विधेयक, 2026 की धारा 144 के तहत प्रस्तावित तीन साल की कूलिंग-ऑफ अवधि, भारत की मौजूदा 10 साल की ऑडिट कार्यकाल सीमा के साथ ली गई है, जो एक आउटगोइंग ऑडिटर को किसी कंपनी, उसकी होल्डिंग कंपनी और सहायक कंपनियों को 13 साल तक कोई भी सेवा प्रदान करने से रोक सकती है।

यह कदम उस व्यवसाय मॉडल को उलट सकता है जिसे इन कंपनियों ने कई वर्षों में सावधानीपूर्वक बनाया है, जैसे कि उनके भारतीय परिचालन उनके वैश्विक नेटवर्क के भीतर सबसे प्रतिभाशाली विकास इंजन बन रहे हैं और परामर्श, कर और अन्य गैर-ऑडिट सेवाओं में बढ़ रहे हैं।

ग्रांट थॉर्नटन भारत एलएलपी के सीईओ विशेष चांडियोक ने कहा, “अपने आप में कोई भी बदलाव जटिलता का कारण बनता है और हमें बहुत सारे बदलावों के प्रयास से बचने की जरूरत है जो बिना किसी परिणाम के सभी बाजार सहभागियों के लिए व्यापार करने की आसानी और लागत दोनों को प्रभावित करते हैं।” “वित्तीय सेवा क्षेत्र में पहले से ही एक साल की कूलिंग-ऑफ अवधि है। मेरे विचार में, नियामकों को इसे तीन साल तक बढ़ाना चाहिए, आकलन करना चाहिए कि क्या इससे ऑडिट गुणवत्ता में सुधार होता है, और उसके बाद ही इसे अन्य क्षेत्रों में विस्तारित करने पर विचार करना चाहिए।”

वैश्विक टीमों के साथ चर्चा में शामिल भारतीय नेताओं का कहना है कि पिछले कुछ वर्षों में भारत अंतरराष्ट्रीय नेटवर्क में निवेश के लिए सबसे आकर्षक स्थलों में से एक बनकर उभरा है। उन्होंने कहा कि इस तरह के उपाय भारत को “अनुपालन-भारी, बाधाओं से भरे” परिचालन वातावरण में लेबल कर सकते हैं।

वर्तमान में, भारत के पास लेखांकन और परामर्श प्रतिभा के दुनिया के सबसे बड़े पूलों में से एक है, और कई विकसित बाजारों में प्रमाणित सार्वजनिक एकाउंटेंट की कमी के बीच इसे वैश्विक डिलीवरी और बैक-एंड हब के रूप में देखा जा रहा है।

वैश्विक टीमें हैरान हैं क्योंकि कोई भी प्रमुख क्षेत्राधिकार समान प्रतिबंध नहीं लगाता है। यूरोपीय संघ, अमेरिका और ब्रिटेन में ऑडिटर स्वतंत्रता नियम केवल उन सेवाओं पर रोक लगाते हैं जो हितों का टकराव पैदा करती हैं, जबकि पर्याप्त सुरक्षा उपाय और ऑडिट समिति की मंजूरी होने पर कर और सलाहकार सेवाओं की एक श्रृंखला की अनुमति होती है।

प्रस्तावित दृष्टिकोण स्थानांतरण मूल्य निर्धारण, कर योजना, प्रौद्योगिकी एकीकरण और विलय और अधिग्रहण जैसे क्षेत्रों में विशेषज्ञ सलाह लेने वाली कंपनियों के लिए उपलब्ध फर्मों के पूल को तेजी से कम कर सकता है।

कंपनियों को उच्च ऑडिट लागत का भी सामना करना पड़ सकता है क्योंकि कंपनियां विस्तारित प्रतिबंध अवधि के दौरान खोए हुए राजस्व को पुनर्प्राप्त करने का प्रयास करती हैं।

बिग फोर फर्म के एक भागीदार ने नाम न छापने की शर्त पर कहा, “कंपनियां खुद को दो विरोधी ताकतों के बीच फंसी हुई पा सकती हैं: सेवाएं कई प्रदाताओं में बंट जाती हैं, जबकि ऑडिट जनादेश कम हाथों में केंद्रित हो जाते हैं।” “इसका मतलब है उच्च समन्वय लागत, लंबे समय तक जुड़ाव और परस्पर विरोधी सलाह का अधिक जोखिम। इससे भी महत्वपूर्ण बात यह है कि यह ग्राहकों की गहरी समझ और समूह-व्यापी विशेषज्ञता को बाधित कर सकता है जिस पर वैश्विक निगम विभिन्न बाजारों में जटिल व्यवसायों के प्रबंधन के लिए निर्भर करते हैं।”

यह प्रभाव विशेष रूप से उन बहुराष्ट्रीय कंपनियों के लिए स्पष्ट हो सकता है जो एकीकृत वैश्विक शासन मॉडल के माध्यम से भारत में काम करते हैं, जो विभिन्न न्यायक्षेत्रों में समन्वित लेखापरीक्षा, कर और सलाहकार सेवाओं पर निर्भर हैं।

वैश्विक संबद्धता वाली एक भारतीय कंपनी के मैनेजिंग पार्टनर ने कहा, “भारत वैश्विक कंपनियों के लिए व्यापार करने के लिए और अधिक कठिन स्थान बन सकता है, क्योंकि ऑडिट पारिस्थितिकी तंत्र से जुड़े लंबे समय तक प्रतिबंध अनिश्चितता की एक विशिष्ट भारतीय परत जोड़ देंगे, निष्पादन जोखिम बढ़ाएंगे और व्यापार करने में आसानी में सुधार के लिए सरकार के व्यापक प्रयास के विपरीत होंगे।”

कॉर्पोरेट कानून (संशोधन) विधेयक, 2026 को 23 मार्च, 2026 को लोकसभा में पेश किया गया था और तब से इसे आगे के अध्ययन के लिए जेपीसी को भेजा गया है।