मुंबई: कर कार्यालय ने कई ऑफशोर कंपनियों और अनिवासी भारतीयों (एनआरआई) से गैर-सूचीबद्ध शेयरों में अपने निवेश के बारे में स्पष्टीकरण देने को कहा है। उन्हें पैसे के स्रोत का खुलासा करना होगा और स्टॉक हासिल करने के लिए भुगतान की गई कीमतों को उचित ठहराने के लिए मूल्यांकन रिपोर्ट साझा करनी होगी।

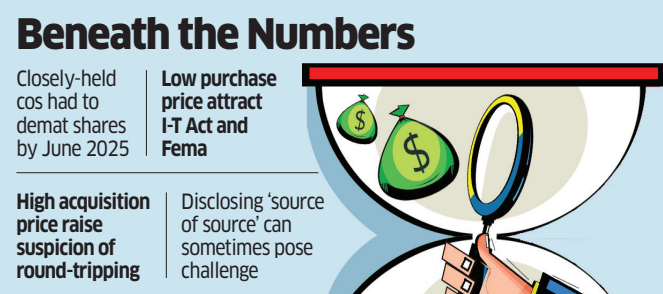

उद्योग जगत ने कहा कि आयकर (आईटी) विभाग सभी निजी कंपनियों को जून 2025 तक शेयरों को डिमटेरियलाइज़ करने के लिए कहा गया था, जिसके बाद वह डेटा के भंडार में डुबकी लगा रहा है।

जबकि उचित मूल्य से कम पर खरीदे गए स्टॉक प्रत्यक्ष कर कानूनों और विदेशी मुद्रा प्रबंधन अधिनियम के तहत प्रावधानों को आकर्षित करेंगे, एक उच्च प्रीमियम मनी-लॉन्ड्रिंग और फंड राउंड-ट्रिपिंग से संबंधित चिंताओं को बढ़ा सकता है।

पिछले कुछ हफ्तों में अनिवासी निवेशकों से 2019-20 और 2022-23 के बीच खरीदी गई प्रतिभूतियों के बारे में कई जानकारी मांगी गई है।

लॉ फर्म खेतान एंड कंपनी के पार्टनर आशीष मेहता ने कहा, “ऐसे नोटिस प्राप्त करने वाले व्यक्तियों को तुरंत और लगन से जवाब देना चाहिए, धन के स्रोत, लागू कानूनों के तहत प्राप्त मूल्यांकन रिपोर्ट सहित अपनाए गए मूल्यांकन, कर रिटर्न दाखिल न करने का कारण, आवश्यक दस्तावेजों के साथ पूरे लेनदेन की व्याख्या करनी चाहिए।”

भारत से कोई कमाई न करने वाले अनिवासी अक्सर आईटी रिटर्न दाखिल करना छोड़ देते हैं। अब, डीमैट शेयरों के स्वामित्व के साथ वे कर अधिकारियों का ध्यान आकर्षित कर रहे हैं क्योंकि डीमैट खाते खोलने के लिए स्थायी खाता संख्या (पैन) की आवश्यकता होती है। दरअसल, कुछ लोगों से पूछा गया है कि उन्होंने आईटीआर क्यों नहीं दाखिल किया।

“पहले फिर से खोलने के नोटिस सीधे जारी किए जाते थे, और करदाताओं को या तो मूल्यांकन कार्यवाही की कठोरता से गुजरना पड़ता था या अदालत में ऐसे नोटिस को चुनौती देनी होती थी। हालांकि, वर्तमान में कानून, धारा 148 ए के तहत, कर अधिकारियों को पहले फिर से खोलने के नोटिस के लिए एक अग्रदूत जारी करने की आवश्यकता होती है, करदाताओं की प्रतिक्रिया मांगते हैं, और फिर तय करते हैं कि यह फिर से खोलने के लिए उपयुक्त मामला है या नहीं, “मेहता ने कहा।

उचित मूल्य से कम पर खरीदे गए शेयर निवेशकों की ओर से कर की मांग को बढ़ा सकते हैं, और असामान्य रूप से उच्च मूल्यांकन इस संदेह को जन्म देता है कि करीबी स्थानीय कंपनियां निर्यात के कम बिलिंग, आयात के ओवर-इनवॉइसिंग, या यहां तक कि दिखावटी आयात जैसे अनियमित पिछले लेनदेन के माध्यम से विदेशों में जमा अघोषित धन को वापस लाने का माध्यम थीं।

टैक्स और फेमा मामलों में विशेषज्ञता रखने वाली सीए फर्म जयंतीलाल ठक्कर एंड कंपनी के पार्टनर राजेश शाह के अनुसार, “विभाग निवेश के पीछे वास्तविक लाभकारी मालिकों की गहन जांच कर रहा है, खासकर यूएई और टैक्स हेवन द्वीपों से, जहां मूल्यांकन भारतीय कंपनी के उचित बाजार मूल्य की तुलना में अधिक है।”

उन्होंने कहा, शेयर डीमैट के बाद विभाग के लिए उच्च मूल्य वाले लेनदेन का पता लगाना आसान हो जाता है। स्टॉक को डीमैटरियलाइज़ करने में विफल रहने वाली असूचीबद्ध कंपनियों को बोनस इश्यू या बायबैक से प्रतिबंधित किया जा सकता है।

विभाग द्वारा मांगे गए कुछ अन्य प्रश्न और डेटा हैं: निदेशकों के नाम, शैक्षिक योग्यता और आवासीय स्थिति; बोर्ड बैठक के कार्यवृत्त जहां निवेश निर्णय लिया गया था और साथ ही ऐसे उदाहरण जहां मॉरीशस में ऑफशोर कंपनी ने किसी भी निवेश या विनिवेश प्रस्ताव को अस्वीकार कर दिया था; निवेशकों की साख साबित करने के लिए बैंक विवरण; अपतटीय निवेश वाहन आदि के साथ एक एनआरआई का संबंध।

“जबकि निवेशक आम तौर पर पहचान और मूल्यांकन से संबंधित विवरण प्रदान करने में सक्षम होते हैं, धन के स्रोत को स्थापित करना एक चुनौती बना रहता है, खासकर अगर इसमें विदेशी पूलिंग वाहन शामिल होते हैं। वैश्विक फंडों के बड़े और विविध निवेशक आधार को देखते हुए, ‘स्रोत के स्रोत’ की जांच करने पर कर अधिकारियों द्वारा बढ़ता जोर अक्सर अव्यावहारिक होता है। कभी-कभी अच्छी तरह से स्थापित संस्थागत निवेशकों को जांच के अधीन किया जा सकता है, जिसके परिणामस्वरूप कठिनाई, अनुचित कर वृद्धि और मुकदमेबाजी हो सकती है। विभाग को प्रकृति और श्रेणी के आधार पर उनके प्रश्नों को कैलिब्रेट करना चाहिए। चार्टर्ड अकाउंटेंट आशीष करुंदिया ने कहा, “विदेशी निवेशक पूछताछ की मानकीकृत लाइन पर भरोसा करने के बजाय।”