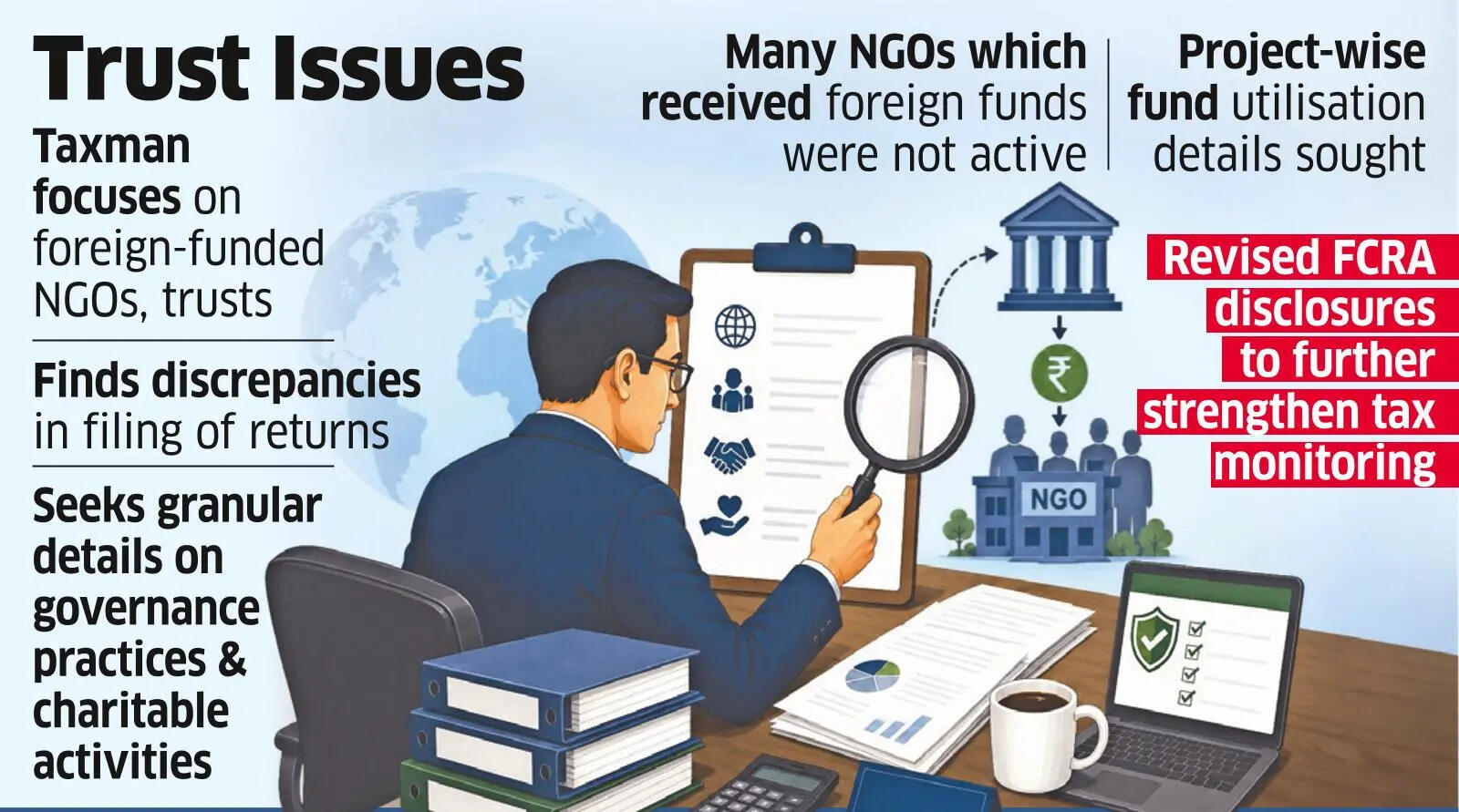

नई दिल्ली: आयकर विभाग ने विभिन्न नियामकों को दी गई घोषणाओं में विसंगतियों का पता लगाने के बाद धर्मार्थ ट्रस्टों और गैर-लाभकारी संगठनों की जांच तेज कर दी है और धन के उपयोग, शासन प्रथाओं और धर्मार्थ गतिविधियों पर विस्तृत विवरण मांगा है।

मामले से परिचित लोगों ने बताया कि विभाग ने पंजीकरण के नवीनीकरण और कर छूट जारी रखने की मांग करने वाले सैकड़ों ट्रस्टों को प्रश्न भेजे हैं।

अधिकांश प्रश्न विदेशी योगदान प्राप्त करने वाले ट्रस्टों पर निर्देशित किए गए हैं ताकि यह सुनिश्चित किया जा सके कि धन का उपयोग विशेष रूप से अनुमोदित धर्मार्थ उद्देश्यों के लिए किया गया है, जिसके लिए कर छूट का दावा किया गया है।

प्रश्नों में दान का परियोजना-वार उपयोग, लेखापरीक्षित वित्तीय विवरणों के साथ प्राप्तियों का मिलान, उपयोग प्रमाण पत्र, ट्रस्टी अनुमोदन, संबंधित पक्षों को भुगतान और दस्तावेजी साक्ष्य शामिल हैं जो दर्शाते हैं कि आय का उपयोग केवल अनुमोदित धर्मार्थ उद्देश्यों के लिए किया गया है।

यह कदम एक डेटा-संचालित अभ्यास का हिस्सा है, जिसके तहत ट्रस्टों द्वारा अपने आयकर रिटर्न की तुलना में अन्य नियामकों के साथ फाइलिंग में अलग-अलग जानकारी प्रस्तुत करने के बाद प्रश्न भेजे गए थे।

एक वरिष्ठ अधिकारी ने नाम न छापने की शर्त पर ईटी को बताया, “सवाल केवल उन मामलों में उठाए जाते हैं जहां सिस्टम किसी असंगतता को चिह्नित करता है और विभिन्न नियामकों के साथ टैक्स फाइलिंग और फाइलिंग में भिन्नता होती है।” “इसके अलावा, हम उन ट्रस्टों पर भी नज़र रख रहे हैं जिन्हें धन तो मिल रहा है लेकिन बहुत अधिक गतिविधि नहीं हो रही है।”

यह कवायद तब हुई है जब गृह मंत्रालय ने विदेशी योगदान (विनियमन) नियमों के तहत अनुपालन ढांचे को कड़ा कर दिया है, जिसके लिए विदेशी योगदान प्राप्त करने वाली संस्थाओं को अधिक विस्तृत खुलासे प्रस्तुत करने और सख्त समयसीमा का पालन करने की आवश्यकता होती है।

हालांकि एफसीआरए संशोधन आयकर अधिनियम में बदलाव नहीं करते हैं, लेकिन वे कर कानून के तहत मौजूदा अनुपालन से किसी भी विचलन का पता लगाने और छूट का दावा करने के लिए समय के साथ कर अधिकारियों के पास उपलब्ध डेटा ट्रेल को महत्वपूर्ण रूप से बढ़ाएंगे, अधिकारियों ने कहा।

एक अन्य अधिकारी ने कहा, “एफसीआरए संशोधन कोई नई कर देनदारी नहीं बनाता है या प्रतिकूल एफसीआरए विकास के परिणामस्वरूप स्वचालित रूप से कर छूट से इनकार नहीं होता है, लेकिन एफसीआरए के तहत अतिरिक्त प्रकटीकरण निश्चित रूप से कर मूल्यांकन के लिए उपलब्ध जानकारी की गुणवत्ता में सुधार करेगा और गहन जांच के लिए ट्रिगर के रूप में काम कर सकता है।”

अधिकारी के अनुसार, एक बार जब संस्थाएं विभिन्न नियामकों के समक्ष विस्तृत घोषणाएं कर देती हैं, तो बेमेल की पहचान करना आसान हो जाता है।