मुंबई: 2025 में विदेशी फंड प्रबंधकों द्वारा बड़े पैमाने पर स्टॉक बेचने के बीच, नई दिल्ली को सॉवरेन वेल्थ फंड (एसडब्ल्यूएफ) और ऑफशोर रोगी पूंजी के कुछ पूल को भारतीय इक्विटी बाजार से उनकी कमाई पर कर से छूट देने का प्रस्ताव मिला है।

सरकार द्वारा हाल ही में वरिष्ठ पेशेवरों और उद्योग प्रतिनिधियों के साथ आयोजित बैठक में यह विचार रखा गया था।

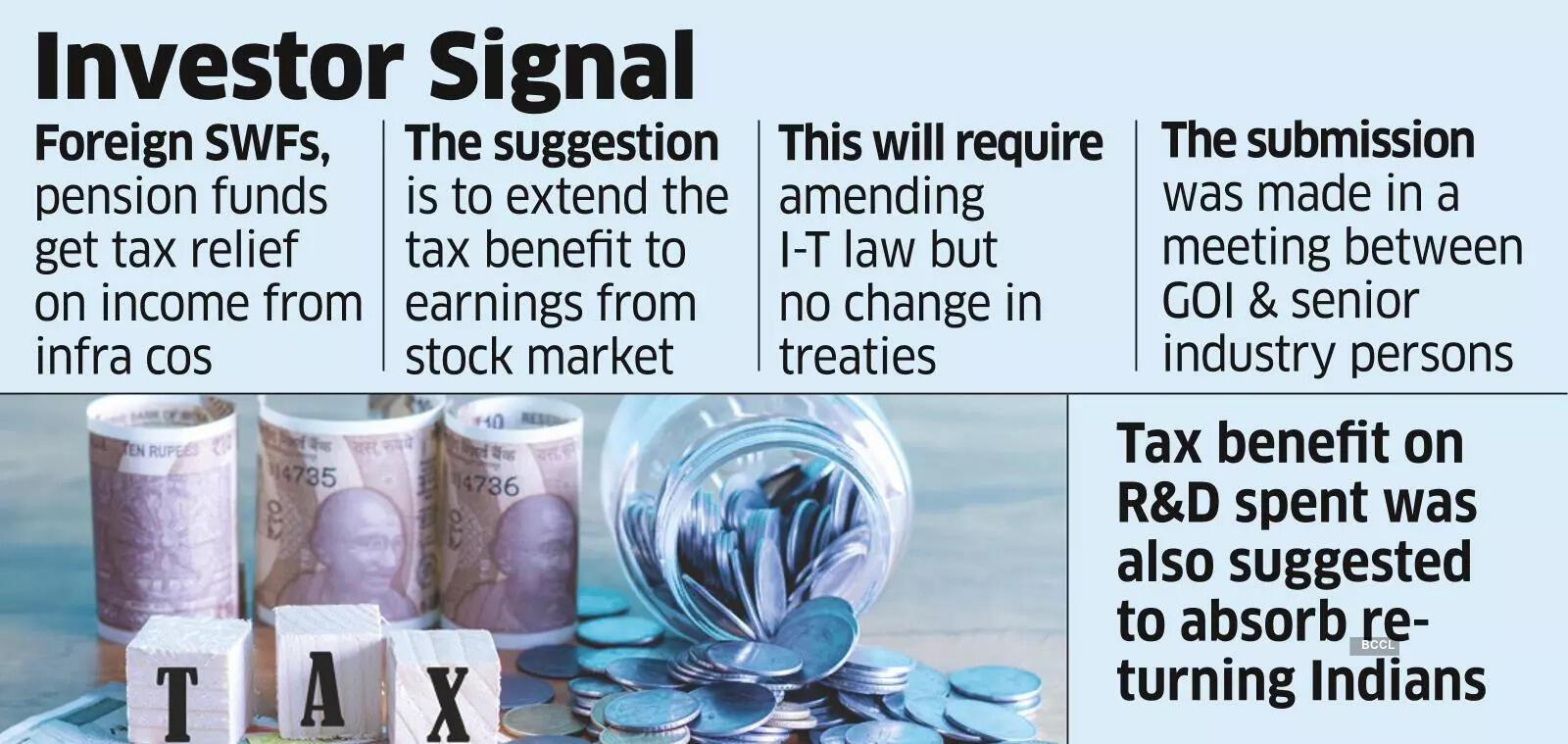

अब तक, एसडब्ल्यूएफ और पेंशन फंड के लिए कर छूट काफी हद तक भारतीय बुनियादी ढांचा संस्थाओं में निवेश से होने वाली आय तक ही सीमित रही है। लाभांश आय और दीर्घकालिक पूंजीगत लाभ पर यह कर राहत, तीन साल की न्यूनतम होल्डिंग अवधि के अधीन, बुनियादी ढांचे के विकास के लिए स्थिर पूंजी को आकर्षित करने के लिए पेश की गई थी।

2025 में ₹1.58 लाख करोड़ के शुद्ध एफपीआई बहिर्प्रवाह के बीच उद्योग प्रतिनिधियों के साथ सरकार की बैठक में आइडिया का प्रस्ताव

2025 में ₹1.58 लाख करोड़ के शुद्ध एफपीआई बहिर्प्रवाह के बीच उद्योग प्रतिनिधियों के साथ सरकार की बैठक में आइडिया का प्रस्तावविचार-विमर्श से परिचित एक व्यक्ति ने ईटी को बताया, “अब सुझाव दिया जा रहा है कि एसडब्ल्यूएफ जैसी संस्थाओं की श्रेणियों द्वारा सूचीबद्ध प्रतिभूतियों में बाजार निवेश पर कर लाभ बढ़ाया जाए, जो आम तौर पर दीर्घकालिक पूंजी लगाते हैं और उन पर कर नहीं लगाया जाता है।”

संप्रभु निधियों पर आम तौर पर उनके घरेलू देशों में कर नहीं लगाया जाता है क्योंकि उन्हें उनकी संबंधित सरकारों का हथियार माना जाता है, उनकी कमाई किसी निजी व्यक्ति को अर्जित करने के बजाय सरकार के खाते में जमा की जाती है।

“प्रस्ताव को अच्छी तरह से प्राप्त किया गया था और हमारा मानना है कि इसकी संभावना है कि बजट से पहले इसकी जांच की जा सकती है। इससे जुड़ा हुआ, चर्चा के दौरान एक व्यापक सवाल यह उभरा कि क्या इस तरह के लाभों को विदेशी पोर्टफोलियो निवेशकों (एफपीआई) की कुछ अन्य श्रेणियों, जैसे पेंशन और बंदोबस्ती फंडों तक भी बढ़ाया जाना चाहिए, जो एसडब्ल्यूएफ की तरह, आम तौर पर अपने अधिकार क्षेत्र में, विशेष रूप से अमेरिका में आयकर छूट का आनंद लेते हैं। हालांकि, ऐसे किसी भी प्रस्ताव को संभावित राजस्व निहितार्थों के खिलाफ सावधानीपूर्वक विचार करने की आवश्यकता होगी, “व्यक्ति ने कहा।

यह सुझाव 2025 में एफपीआई द्वारा इक्विटी बिक्री के मद्देनजर महत्वपूर्ण है, जिसके परिणामस्वरूप ₹1.58 लाख करोड़ या लगभग 18 बिलियन डॉलर का शुद्ध बहिर्वाह हुआ है।

भारतीय प्रतिभूति और विनिमय बोर्ड (सेबी), जिसने हाल ही में पूंजी प्रवाह में सुधार के लिए विचार इकट्ठा करने के लिए विशेषज्ञों से परामर्श किया है, को एफपीआई के रूप में पंजीकृत एसडब्ल्यूएफ जैसे विदेशी निवेशकों की चुनिंदा श्रेणियों के लिए कर रियायतों से संबंधित एक समान सुझाव भी प्राप्त हुआ है। जबकि एसडब्ल्यूएफ, अन्य एफपीआई के विपरीत, कर विचारों की तुलना में विविधीकरण और धन संरक्षण जैसे दीर्घकालिक आर्थिक उद्देश्यों से अधिक प्रेरित हो सकते हैं, फिर भी कर छूट धैर्यशील पूंजी के प्रदाताओं को सही संकेत भेज सकती है।

एफपीआई वर्तमान में दीर्घकालिक और अल्पकालिक पूंजीगत लाभ पर क्रमशः 12.5% और 20% कर का भुगतान करते हैं, और भारतीय एक्सचेंजों पर कारोबार किए गए इक्विटी डेरिवेटिव से आय पर 30% से अधिक कर का भुगतान करते हैं। हालाँकि, जो फंड मॉरीशस और सिंगापुर स्थित संस्थाओं के माध्यम से भारत में निवेश करते हैं, और उन्हें वहां कर निवासी माना जाता है, वे इन देशों के साथ भारत की कर संधियों के तहत अपने व्युत्पन्न मुनाफे पर कोई कर नहीं देते हैं।

इन परिस्थितियों में, एसडब्ल्यूएफ और एफपीआई की अन्य चुनिंदा श्रेणियों के लिए प्रस्तावित लाभों को मौजूदा कर संधियों में किसी भी बदलाव की आवश्यकता के बिना आयकर अधिनियम में संशोधन के माध्यम से लागू किया जा सकता है। जबकि कर संधियों और घरेलू कानून के बीच बातचीत जटिल हो सकती है और विभिन्न न्यायक्षेत्रों में भिन्न हो सकती है, एक व्यापक रूप से स्वीकृत सिद्धांत यह है कि कर संधियाँ वहीं प्रभावी होती हैं जहां वे करदाता के लिए अधिक फायदेमंद होती हैं।

बजट-पूर्व विचार-विमर्श के दौरान किया गया एक अन्य अनुरोध अनुसंधान और विकास (आर एंड डी) पर कॉर्पोरेट खर्च के लिए कुछ राजकोषीय प्रोत्साहन देने से संबंधित है।