भारत में ऑडिट फर्मों ने ऑडिटर की स्वतंत्रता के संबंध में नियमों को कड़ा करने के प्रस्तावित प्रस्ताव के बारे में चिंता व्यक्त की है। उनका कहना है कि ये बदलाव ऑडिट अर्थशास्त्र को बाधित कर सकते हैं, कंपनियों के लिए विकल्पों को सीमित कर सकते हैं और मार्ककंसंट्रेशन को बढ़ा सकते हैं।

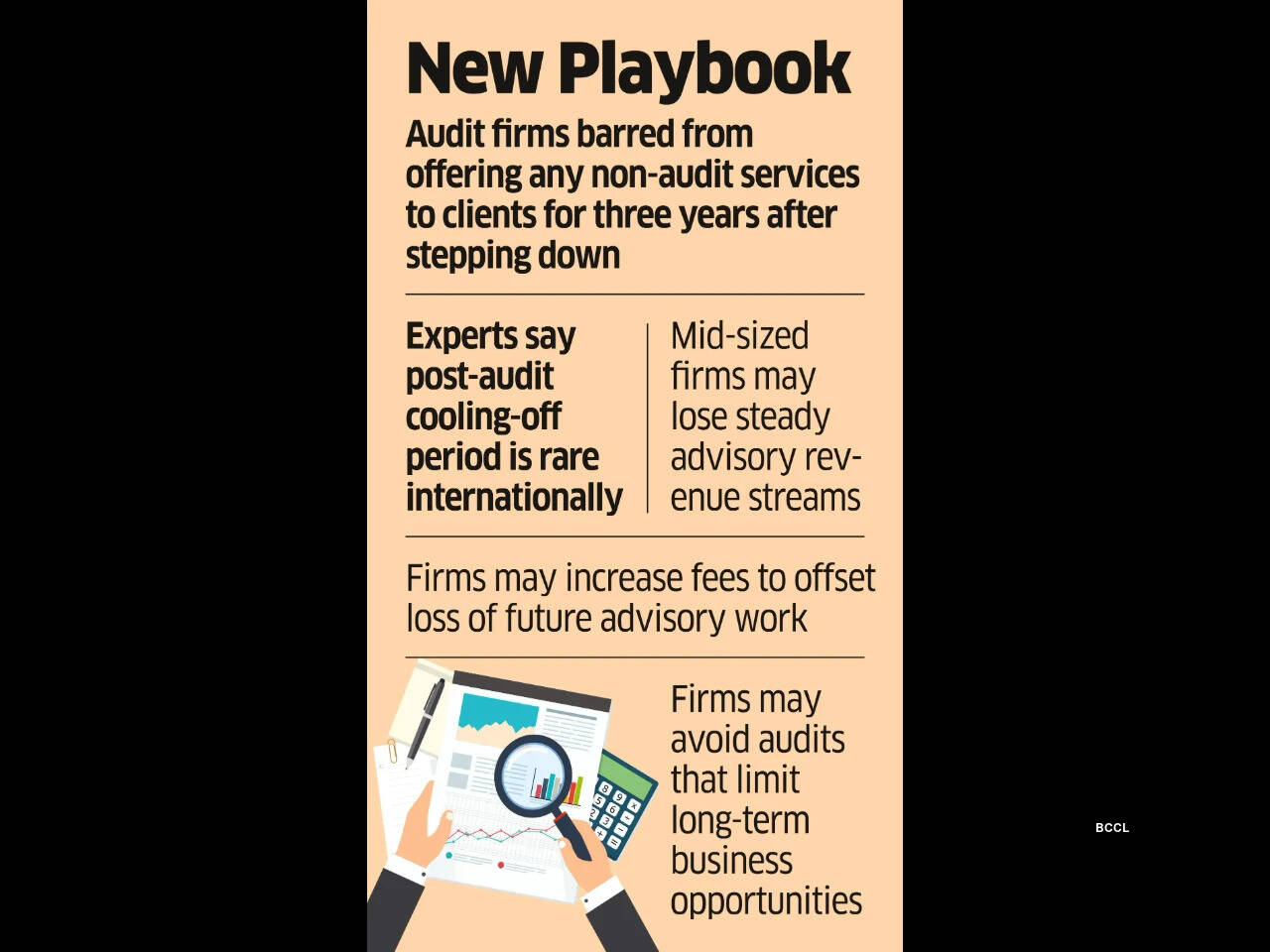

कॉर्पोरेट मामलों के मंत्रालय (एमसीए) ने धारा 144 के तहत प्रतिबंधों का विस्तार करने के लिए कंपनी अधिनियम में संशोधन के माध्यम से सख्त ऑडिटर स्वतंत्रता नियमों का प्रस्ताव दिया है। प्रस्तावित संशोधन ऑडिट कंपनियों को कार्यकाल के बाद तीन साल तक ग्राहकों को गैर-ऑडिट सेवाएं प्रदान करने से रोकता है।

उद्योग विशेषज्ञों के अनुसार, दो बिंदु स्पष्ट हैं: प्रस्ताव बिना दायरा निर्दिष्ट किए “किसी भी” गैर-ऑडिट सेवाओं पर प्रतिबंध लगाता है और ऑडिट के बाद इसे तीन साल तक बढ़ा देता है।

बीडीओ के समूह प्रबंध निदेशक, योगेश शर्मा ने कहा, “हालांकि कुछ विदेशी भौगोलिक क्षेत्रों में ऑडिट संलग्नता की स्वीकृति से पहले कूलिंग ऑफ अवधि की अवधारणा रही है, लेकिन ऑडिट कार्यकाल की समाप्ति के बाद गैर-ऑडिट सेवाओं के लिए कूलिंग ऑफ अवधि काफी अनोखी है।”

शर्मा ने कहा कि किसी वैश्विक नियम या अनुभव के अभाव में, क्या इस कदम से ऑडिट गुणवत्ता में वृद्धि होगी, यह बहस का विषय है। शर्मा ने कहा, “जैसा कि यह कानून है, यह पहले से ही कई सुरक्षा उपाय प्रदान करता है-धारा 144, ऑडिट समिति की मंजूरी और निरीक्षण तंत्र।”

ईटी ने जिन ऑडिटरों से बात की, उन्होंने कहा कि डेलॉयट, केपीएमजी, पीडब्ल्यूसी, जीटी और बीडीओ सहित भारत में काम करने वाली अधिकांश वैश्विक कंपनियां पहले से ही ऑडिट अवधि के दौरान “स्वीकृत” गैर-ऑडिट कार्य से भी बचती हैं। इसलिए इसे अगले तीन वर्षों के लिए बढ़ाना अत्यधिक और संभावित रूप से प्रतिस्पर्धा-विरोधी प्रतीत होता है।

एक भारतीय ऑडिट फर्म के सीईओ ने नाम न छापने की शर्त पर कहा, “ऑडिट कंपनियां ऑडिट के दौरान गहन संस्थागत ज्ञान का निर्माण करती हैं, और कंपनियां अक्सर उस समझ के कारण बाद में सलाहकारी काम के लिए उनकी ओर रुख करती हैं, इसलिए इसे प्रतिबंधित करने का कोई कारण नहीं है, जब तक कि यह ऑडिट किए गए मामलों से जुड़ा न हो।”

भारतीय रिजर्व बैंक (आरबीआई) के मानदंडों के तहत भारत में पहले से ही बैंक ऑडिटरों के लिए एक साल का कूलिंग-ऑफ नियम है, लेकिन विशेषज्ञों ने कहा कि इसे तीन साल तक बढ़ाने से ऑडिट गुणवत्ता में सुधार के सबूत की कमी है, क्योंकि उत्तराधिकारी ऑडिटर बाद के वित्तीय परिणामों की समीक्षा करते हैं, जिससे कोई भी प्रभाव कम हो जाता है।

लेखा परीक्षकों का अनुमान है कि यदि तीन-वर्षीय नियम को बनाए रखा जाता है, तो दो परिदृश्य होने की संभावना है। यह मध्यम आकार और छोटे संगठनों को अधिक प्रभावित कर सकता है क्योंकि वे चल रहे सलाहकारी कार्यों पर भरोसा करते हैं, जबकि बड़ी कंपनियां इसके लिए इंतजार कर सकती हैं, जिससे एकाग्रता बढ़ती है। साथ ही, बड़ी कंपनियाँ भी अधिक चयनात्मक हो जाएंगी, क्योंकि ऑडिट करने से वे प्रभावी रूप से आठ वर्षों के लिए उस ग्राहक से बाहर हो जाएंगी, जिससे अर्थशास्त्र पूरी तरह से बदल जाएगा।

ऑडिट लागत भी बढ़ने की संभावना है। बिग फोर ऑडिट फर्म के एक वरिष्ठ भागीदार ने कहा, “आप खोए हुए सलाहकार राजस्व को बाद में वापस नहीं पा सकते हैं, इसलिए ऑडिट शुल्क को इसे प्रतिबिंबित करना होगा।”

उन्होंने कहा कि यह एक नीतिगत विरोधाभास भी पैदा करता है, क्योंकि ऐसे नियम बहु-विषयक सीए फर्मों के लिए सरकार के दबाव को असहज करते हैं।

कंपनी अधिनियम, 2013 की धारा 139(2) के तहत अनिवार्य ऑडिट रोटेशन वर्तमान में चल रहा है, जिसमें सैकड़ों सूचीबद्ध कंपनियों को ऑडिटरों को रोटेट करना आवश्यक है। यह विनियमन उनकी ग्राहक अधिग्रहण रणनीति को प्रभावित कर सकता है।

बिग फोर फर्म के एक अन्य वरिष्ठ साझेदार ने कहा, “ऑडिट के लिए बोली लगाने या जारी रखने का निर्णय अब दीर्घकालिक अवसर हानि का कारक होगा।” उन्होंने कहा कि कंपनियां केवल ऑडिट जनादेश के बजाय समग्र जीवनकाल मूल्य के आधार पर ग्राहकों को अधिक चुनिंदा रूप से प्राथमिकता देना शुरू कर देंगी।

विशेषज्ञों ने यह भी कहा कि समूह-स्तरीय प्रतिबंध बड़े बहुराष्ट्रीय ऑडिट को काफी जटिल बना सकते हैं, खासकर जब से स्वतंत्रता का मूल्यांकन नेटवर्क स्तर पर किया जाता है और यह पूरे फर्म नेटवर्क पर लागू हो सकता है।