ईरान-इज़राइल संघर्ष के तनाव के कारण पश्चिम एशिया में अनिश्चितता पैदा हो गई है, दुबई से काम करने वाले भारतीय निवेशकों को भारत के सर्वोच्च न्यायालय के एक ऐतिहासिक फैसले से समानांतर चुनौती का सामना करना पड़ रहा है। कर विशेषज्ञों का कहना है कि टाइगर ग्लोबल-फ्लिपकार्ट कर मामले में फैसला संधि राहत के दायरे को कम कर सकता है, जिस पर कई उच्च-निवल मूल्य वाले व्यक्ति और पारिवारिक कार्यालय सीमा पार निवेश की संरचना करते समय भरोसा करते हैं।

इस फैसले ने भारतीय एचएनआई, पारिवारिक कार्यालयों और उन कंपनियों के बीच नई चिंताएं पैदा कर दी हैं जो संयुक्त अरब अमीरात में चले गए या कर दक्षता के लिए फ्री-ज़ोन इकाइयां बनाईं। कर सलाहकार ग्राहकों को सावधान कर रहे हैं कि संधि राहत अब केवल औपचारिक निवास पर निर्भर नहीं रह सकती है।

जनवरी में, शीर्ष अदालत ने माना कि अमेरिकी निजी इक्विटी प्रमुख के फ्लिपकार्ट से 1.6 बिलियन डॉलर के निकास से उत्पन्न पूंजीगत लाभ भारत में कर योग्य था, वैध कर निवास प्रमाण पत्र की उपस्थिति के बावजूद भारत-मॉरीशस दोहरे कराधान बचाव समझौते (डीटीएए) के तहत लाभ से इनकार कर दिया गया।

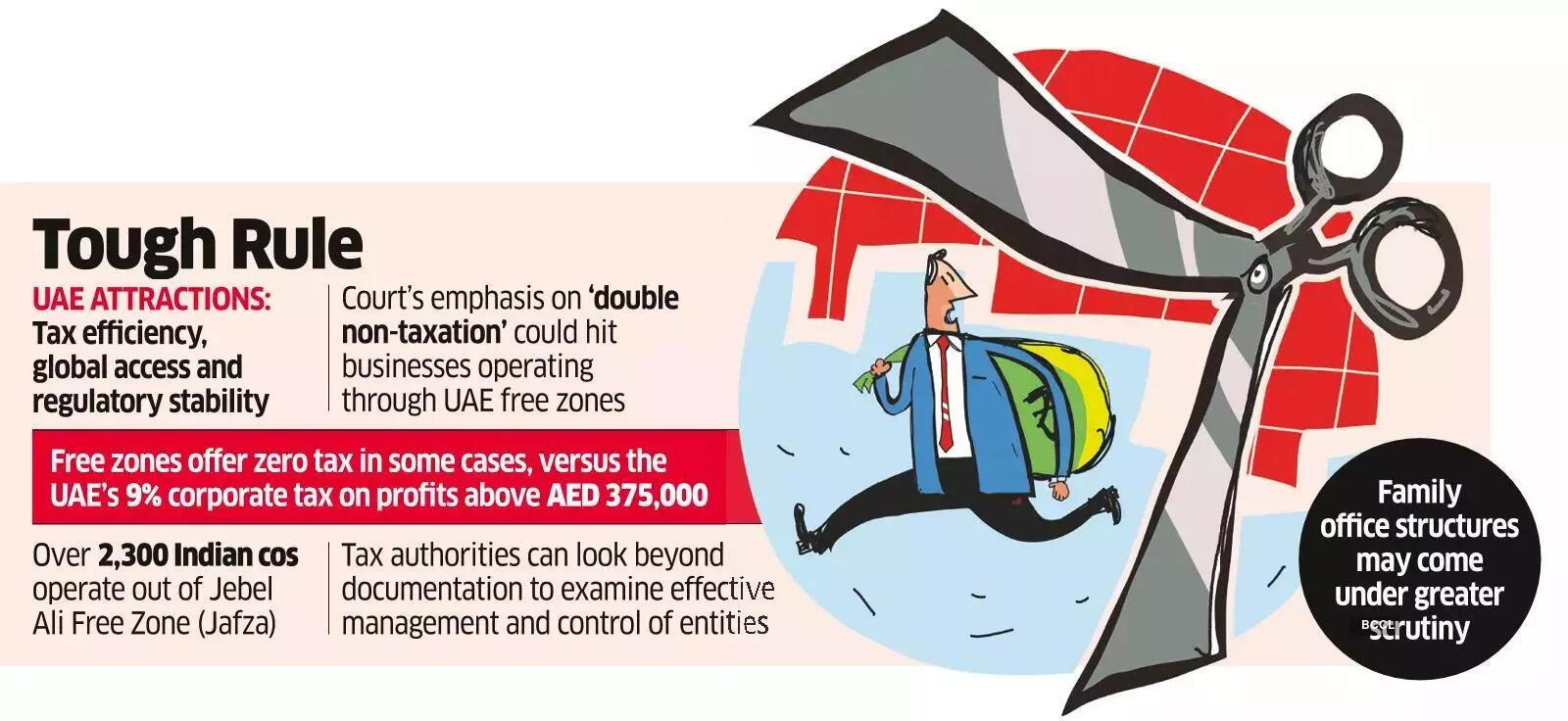

जबकि यह फैसला मॉरीशस संधि के तहत सामने आया, विशेषज्ञों का कहना है कि इसका तर्क, “कर के लिए उत्तरदायी”, वाणिज्यिक सार और प्रभावी प्रबंधन, भारत-यूएई कर संधि के लिए व्यापक प्रभाव हो सकता है। कर पेशेवरों का कहना है कि फैसले से यह स्पष्ट हो गया है कि निवास प्रमाणपत्र को अब संधि लाभों का दावा करने के लिए एक आवश्यक लेकिन पर्याप्त शर्त नहीं माना जा सकता है। टैक्स कॉम्पास के संस्थापक अजय रोटी ने कहा, “इसका भारत-यूएई डीटीएए पर सीधा प्रभाव है।” अदालत ने कहा कि किसी संधि को लागू करने के लिए, दावेदार को अन्य अनुबंधित राज्य में करयोग्यता साबित करनी होगी। रोट्टी ने कहा, “यह तर्क संयुक्त अरब अमीरात के संदर्भ में विशेष रूप से महत्वपूर्ण हो जाता है, जहां ऐतिहासिक रूप से व्यक्तियों पर बहुत कम या कोई व्यक्तिगत आयकर नहीं लगता था।” “केवल निवास प्रमाण पत्र पर निर्भर रहने के बजाय वास्तविक वित्तीय निवास प्रदर्शित करने का बोझ करदाताओं पर स्पष्ट रूप से है।”

“दोहरे गैर-कराधान” पर अदालत की टिप्पणियां यूएई मुक्त क्षेत्रों के माध्यम से संचालित होने वाले व्यवसायों को भी प्रभावित कर सकती हैं, जो कुछ मामलों में शून्य कर की पेशकश जारी रखते हैं, जबकि यूएई के एईडी 375,000 से अधिक कर योग्य मुनाफे पर 9% कॉर्पोरेट टैक्स है। सलाहकारों का कहना है कि कर अधिकारी अब दस्तावेज़ीकरण से परे यह जांच कर सकते हैं कि किसी इकाई का “सिर और दिमाग”, या प्रभावी प्रबंधन और नियंत्रण कहाँ स्थित है, और क्या निवास के दावा किए गए अधिकार क्षेत्र में वास्तविक वाणिज्यिक पदार्थ है।

भारतीय व्यक्ति, उद्यमी और पारिवारिक कार्यालय कर दक्षता, वैश्विक पहुंच और विनियामक स्थिरता के कारण दुबई और अबू धाबी में जा रहे हैं, जबकि अक्सर भारत के साथ मुख्य व्यवसाय संचालन और निर्णय लेने के संबंध बनाए रखते हैं। कर सलाहकारों का कहना है कि हालांकि मौजूदा क्षेत्रीय अनिश्चितता और युद्ध एक अल्पकालिक निवारक के रूप में काम कर सकते हैं, लेकिन आकर्षण और आशावाद बना हुआ है।

हेनले एंड पार्टनर्स के अनुमान के अनुसार, 2023 में लगभग 5,100 भारतीय करोड़पतियों ने देश छोड़ दिया, इसके बाद 2024 में 4,300 और 2025 में लगभग 3,500 ने देश छोड़ दिया, जिसमें संयुक्त अरब अमीरात एक प्रमुख गंतव्य के रूप में उभरा। कर सलाहकारों ने चेतावनी दी है कि कुछ सीमा पार संरचनाओं को अब कड़ी जांच का सामना करना पड़ सकता है। सीए फर्म आशीष करुंदिया एंड कंपनी के संस्थापक आशीष करुंदिया ने कहा, “कम या शून्य कराधान के लिए भारतीय उच्च निवल मूल्य वाले व्यक्तियों और व्यवसायों के दुबई में प्रवास को देखते हुए खाड़ी संरचनाएं प्रभावित हो सकती हैं।”

उन्होंने ऐसी व्यवस्था की ओर इशारा किया जहां दुबई की एक इकाई को बिना किसी स्पष्ट वाणिज्यिक तर्क के विदेशी आपूर्तिकर्ताओं और एक भारतीय ऑपरेटिंग कंपनी के बीच मिलाया जाता है। भारत के प्रभावी प्रबंधन ढांचे के तहत, दुबई में शामिल इकाई को भारतीय कर निवासी के रूप में माना जा सकता है यदि इसे प्रभावी ढंग से भारत से प्रबंधित किया जाता है।

यदि कोई कंपनी दुबई इकाई के माध्यम से अमेरिका से भारत में आयात करती है और वहां मुनाफा कमाती है, तो ऐसी संरचनाएं, यदि वे वाणिज्यिक सार साबित करने में असमर्थ हैं, तो जांच के दायरे में आ सकती हैं। उन्होंने कहा, “वास्तविक वाणिज्यिक सेटअप को जांच का सामना करना चाहिए, लेकिन केवल कर लाभ के लिए बनाई गई इकाइयों को चुनौतियों का सामना करने की अधिक संभावना है।”

केंद्रीय प्रत्यक्ष कर बोर्ड के पूर्व सदस्य अखिलेश रंजन ने कहा कि पारिवारिक कार्यालय संरचनाएं अधिक जांच के दायरे में आ सकती हैं।

उन्होंने कहा, ”निर्णय ने निश्चित रूप से व्यवधान पैदा किया है।” “पारिवारिक कार्यालय पूंजी के बड़े पूल का प्रबंधन करते हैं, लेकिन अक्सर न्यूनतम कर्मचारियों के साथ काम करते हैं और सलाहकारों पर बहुत अधिक भरोसा करते हैं। यदि ऐसी संस्थाएं भारत में निवेश करती हैं और मुख्य रूप से पर्याप्त वाणिज्यिक तर्क के बिना कम कर क्षेत्राधिकार में मौजूद हैं, तो निवेश आय पर संधि लाभ पर संभावित रूप से सवाल उठाया जा सकता है।”

उन्होंने कहा कि पारिवारिक कार्यालयों को पर्याप्त परिचालन सामग्री के साथ-साथ संयुक्त अरब अमीरात जैसे अधिकार क्षेत्र में स्थित होने के लिए एक विश्वसनीय व्यावसायिक कारण की आवश्यकता होगी।

एएमआरजी एंड एसोसिएट्स के सीनियर पार्टनर रजत मोहन ने कहा कि सलाहकार पहले से ही यूएई में संपत्ति स्थानांतरित करने की योजना बना रहे ग्राहकों को आगाह कर रहे हैं।

उन्होंने कहा, “संधि के दावों को चुनौती दी जा सकती है अगर प्रबंधन प्रभावी ढंग से भारत में हो, निवेश के फैसले भारत में लिए जाएं, संस्थाओं में आर्थिक उपस्थिति का अभाव हो, या संरचना मुख्य रूप से कर-चालित हो।”