नई दिल्ली: केंद्र अपने स्थायी प्रतिष्ठान कराधान ढांचे में एक महत्वपूर्ण सुधार पर विचार कर रहा है, जिससे देश में व्यावसायिक कनेक्शन रखने वाले अनिवासी उद्यमों को मुनाफे का श्रेय देने के लिए फॉर्मूला-आधारित पद्धति को अपनाने के लिए लंबे समय से लंबित प्रस्ताव को पुनर्जीवित किया जा रहा है, चर्चा से परिचित लोगों ने कहा।

यह कदम ओईसीडी के पिलर वन ढांचे के तहत वैश्विक वार्ता में देरी के कारण आया है, जिससे सरकार को भारत में काम करने वाली बहुराष्ट्रीय कंपनियों और डिजिटल फर्मों को अधिक निश्चितता प्रदान करते हुए अपने कर अधिकारों की रक्षा के लिए घरेलू विकल्पों का पुनर्मूल्यांकन करने के लिए प्रेरित किया गया है।

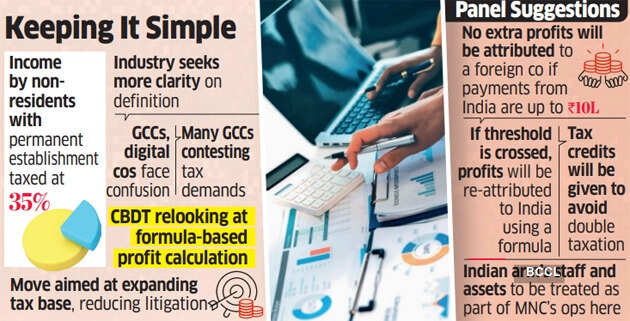

केंद्रीय प्रत्यक्ष कर बोर्ड (सीबीडीटी) 2018 में नियुक्त एक समिति द्वारा की गई सिफारिशों की सक्रिय रूप से जांच कर रहा है, जिसने लाभ के लिए एक स्पष्ट, नियम-आधारित तंत्र का प्रस्ताव दिया है, जहां अनिवासी कंपनियां विदेशों में पर्याप्त संचालन करती हैं लेकिन भारत से जुड़ी आय प्राप्त करती हैं। एक वरिष्ठ सरकारी अधिकारी ने ईटी को बताया, “स्थायी प्रतिष्ठानों, विशेष रूप से डिजिटल कंपनियों के लिए परिभाषा और लाभ निर्धारण दोनों के लिए बेहतर स्पष्टता देने की आवश्यकता है, और सरकार कर निश्चितता की पेशकश करते हुए और मुकदमेबाजी को कम करने के लिए भारत के कर अधिकारों की सुरक्षा के लिए सभी घरेलू विकल्पों पर विचार कर रही है।”

सुरक्षित बंदरगाह प्रावधान

समिति के प्रस्ताव के अनुसार, भारतीय सहयोगियों के माध्यम से काम करने वाले बहुराष्ट्रीय समूहों को एक सुरक्षित बंदरगाह प्रदान किया जाएगा जहां भारतीय इकाई को पहले ही पूरी तरह से मुआवजा दिया जा चुका है। यदि भारतीय निवासियों से विदेशी उद्यम द्वारा प्राप्त प्रत्यक्ष भुगतान 10 लाख रुपये से अधिक नहीं है, तो भारत में विदेशी इकाई को कोई अतिरिक्त लाभ नहीं दिया जाएगा।

हालाँकि, एक बार जब भुगतान उस सीमा को पार कर जाता है, तो एक निर्धारित फॉर्मूले का उपयोग करके मुनाफे को फिर से भारत को दिया जाएगा। दोहरे कराधान से बचने के लिए, भारतीय संबद्ध उद्यम के हाथों पहले से ही कर लगाए गए मुनाफे के लिए क्रेडिट की अनुमति दी जाएगी। एट्रिब्यूशन के उद्देश्य से, भारतीय सहयोगी के कर्मचारियों और संपत्तियों को विदेशी उद्यम के भारतीय संचालन का हिस्सा माना जाएगा। समिति ने सिफारिश की थी कि इन परिवर्तनों को आयकर नियमों के नियम 10 में संशोधन के माध्यम से लागू किया जाना चाहिए, जो व्यापार कनेक्शन और स्थायी स्थापना के मामलों में लाभ के गुणन को नियंत्रित करता है, जो डेटा सेंटर जैसी डिजिटल फर्मों के लिए किसी भी भ्रम से बचने के लिए स्पष्ट परिभाषाएँ देता है।

यदि अपनाया जाता है, तो प्रस्ताव बहुराष्ट्रीय कंपनियों, विशेष रूप से डिजिटल और प्रौद्योगिकी कंपनियों, वैश्विक क्षमता केंद्रों (जीसीसी) और डेटा केंद्रों पर कर लगाने के लिए भारत के दृष्टिकोण को भौतिक रूप से नया आकार दे सकते हैं जो व्यापक ऑनशोर संचालन के बिना महत्वपूर्ण भारत से जुड़े राजस्व उत्पन्न करते हैं। कई जीसीसी को हाल ही में स्थायी स्थापना पर स्पष्टता के अभाव में कर नोटिस प्राप्त हुए हैं। अधिकारियों का मानना है कि रूपरेखा कर आधार का विस्तार कर सकती है जबकि लाभ के आरोप पर लंबे समय तक चलने वाली मुकदमेबाजी को कम कर सकती है, जो करदाताओं और अधिकारियों दोनों के लिए एक निरंतर समस्या है।

पिछले अक्टूबर में, सरकारी थिंक टैंक नीति आयोग ने एक पेपर में स्थायी स्थापना के निर्धारण पर स्पष्टता के संबंध में एक विस्तृत सिफारिश जारी की थी, अगर भारत देश में आधार स्थापित करने के लिए अधिक डिजिटल कंपनियों को आकर्षित करना चाहता है।