आखरी अपडेट:

अपने शेष जीवन के खर्चों को पूरा करने के लिए पर्याप्त धन बचाने से मानसिक शांति और स्थिरता मिलती है। हालाँकि, इसके लिए कठोर अनुशासन की आवश्यकता होती है। यहां शीर्ष वित्तीय नियम हैं।

![]()

आवेगपूर्ण खर्च “बड़ी जीत” का दुश्मन है।

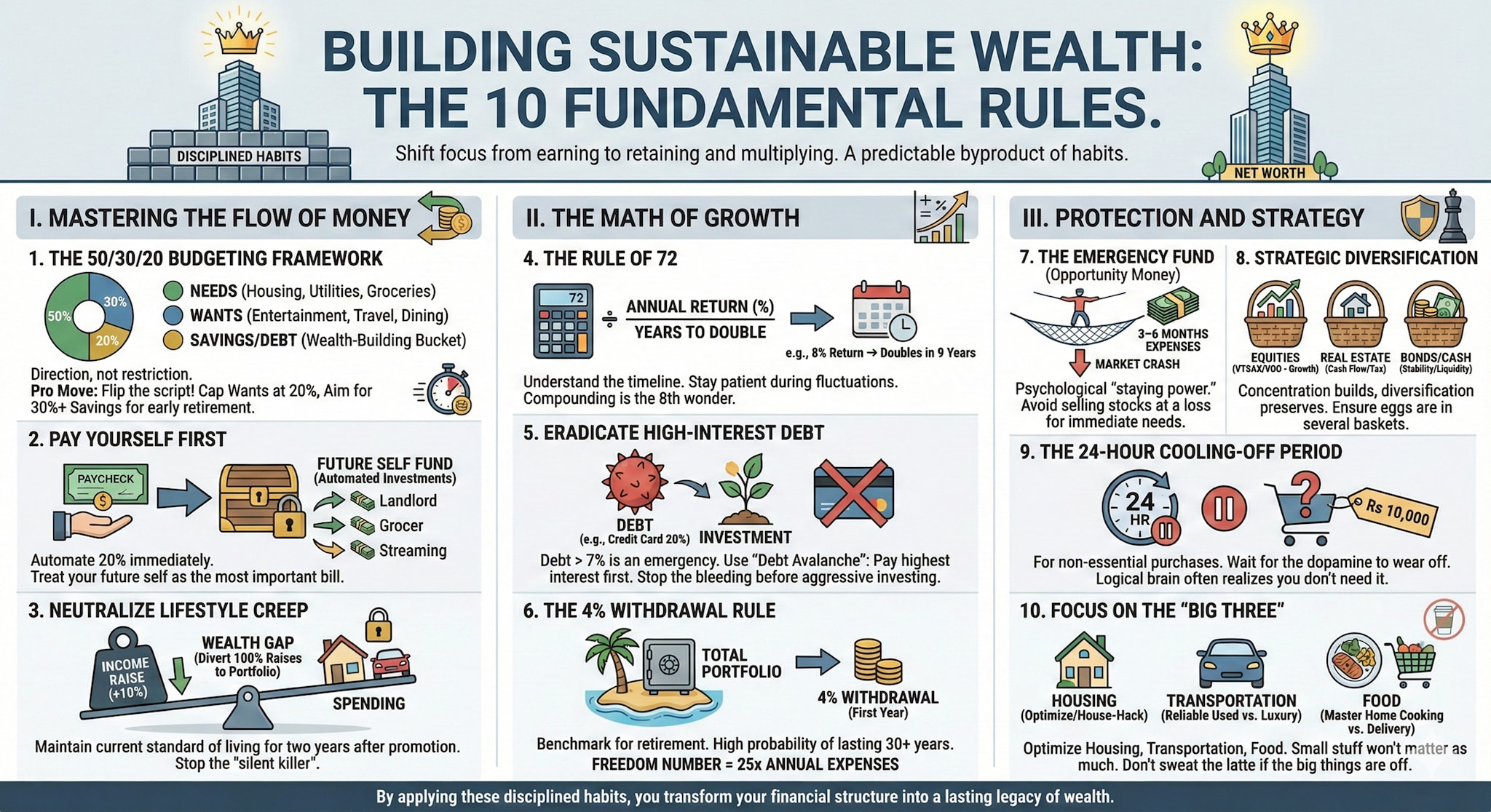

वित्तीय स्वतंत्रता प्राप्त करना प्रत्येक व्यक्तिगत वित्त चर्चा में एक केंद्रीय बिंदु बन गया है। अपने शेष जीवन के खर्चों को पूरा करने के लिए पर्याप्त धन बचाने से मानसिक शांति और स्थिरता मिलती है। हालाँकि, इसके लिए कठोर अनुशासन की आवश्यकता होती है। स्थायी निवल मूल्य बनाने के लिए, आपको अपना ध्यान कमाई से हटाकर बनाए रखने और बढ़ाने पर केंद्रित करना होगा। आपकी संपत्ति को बढ़ाने में मदद करने के लिए यहां दस बुनियादी नियम दिए गए हैं।

I. धन के प्रवाह में महारत हासिल करना

1. 50/30/20 बजटिंग ढांचा

बजट बनाना प्रतिबंध के बारे में नहीं है; यह दिशा के बारे में है. 50/30/20 नियम आपके वेतन के लिए एक संतुलित खाका प्रदान करता है:

आवश्यकताओं के लिए 50%: आवास, उपयोगिताएँ, और किराने का सामान।

चाहतों के लिए 30%: मनोरंजन, यात्रा और बाहर खाना।

बचत/ऋण के लिए 20%: यह आपकी “धन-निर्माण” बाल्टी है।

यदि आप शीघ्र सेवानिवृत्ति के बारे में गंभीर हैं, तो इच्छाओं को 20% तक सीमित करके और 30% या अधिक पर आक्रामक बचत करके ‘स्क्रिप्ट को पलटने’ का लक्ष्य रखें।

2. पहले स्वयं भुगतान करें

अधिकांश लोग बचत को “बची हुई” गतिविधि मानते हैं। वे मकान मालिक, किराना दुकानदार और स्ट्रीमिंग सेवा को भुगतान करते हैं, फिर जो बचता है उसे बचा लेते हैं। आमतौर पर कुछ भी नहीं बचता. हालाँकि, आपको अपने निवेश को स्वचालित करना होगा। जैसे ही आपका वेतन आए, अपना 20% अपने ब्रोकरेज या बचत खाते में डाल दें। अपने भविष्य को अपने सबसे महत्वपूर्ण बिल की तरह समझें।

3. जीवनशैली की शिथिलता को निष्क्रिय करें

धन का “मूक हत्यारा” आय बढ़ने के साथ-साथ खर्च बढ़ाने की प्रवृत्ति है। यदि आपको 10% की बढ़ोतरी मिलती है और आप अपनी कार को तुरंत अपग्रेड करते हैं, तो आपकी निवल संपत्ति स्थिर रहती है। रणनीति यह होनी चाहिए कि प्रत्येक पदोन्नति के बाद दो साल तक अपना वर्तमान जीवन स्तर बनाए रखें। अपनी पूरी वेतन वृद्धि को अपने पोर्टफोलियो में डालें। इससे आप जो कमाते हैं और जो खर्च करते हैं, उसके बीच भारी अंतर पैदा होता है।

द्वितीय. विकास का गणित

4. 72 का नियम

कंपाउंडिंग “दुनिया का आठवां आश्चर्य” है, लेकिन यह अमूर्त लग सकता है। इसे ठोस बनाने के लिए 72 के नियम का उपयोग करें: यह देखने के लिए कि आपका पैसा कितनी जल्दी दोगुना हो जाता है, 72 को अपने अपेक्षित वार्षिक रिटर्न से विभाजित करें। 8% रिटर्न पर आपका पैसा हर 9 साल में दोगुना हो जाता है। इस समयरेखा को समझने से आपको बाज़ार में उतार-चढ़ाव के दौरान धैर्य बनाए रखने में मदद मिलती है।

5. उच्च-ब्याज ऋण को खत्म करें

ऋण धन-विरोधी है। यदि आपके पास 20% ब्याज पर क्रेडिट कार्ड ऋण है, तो आप प्रभावी रूप से ऐसी विपरीत परिस्थिति से लड़ रहे हैं जिसे कोई भी निवेश हरा नहीं सकता है। नियम: 7% से अधिक का कोई भी ऋण एक आपातकालीन स्थिति है। आक्रामक निवेश पर ध्यान केंद्रित करने से पहले रक्तस्राव को रोकने के लिए ‘ऋण हिमस्खलन’ पद्धति का उपयोग करें – पहले उच्चतम ब्याज दरों का भुगतान करें।

6. 4% निकासी नियम

आपको कैसे पता चलेगा कि आपने काम कब “पूरा” कर लिया है? 4% नियम एक बेंचमार्क है जो सुझाव देता है कि यदि आप सेवानिवृत्ति के पहले वर्ष में अपने कुल पोर्टफोलियो का 4% निकाल लेते हैं (बाद में मुद्रास्फीति के लिए समायोजन करते हुए), तो आपके पैसे के 30+ वर्षों तक चलने की उच्च संभावना है। लक्ष्य: आपका “फ्रीडम नंबर” आपके वार्षिक खर्च का लगभग 25 गुना है।

तृतीय. संरक्षण और रणनीति

7. आपातकालीन निधि (अवसर धन)

3-6 महीने के खर्च का सुरक्षा जाल सिर्फ कार की मरम्मत के लिए नहीं है। यह बाजार में गिरावट आने पर आपके पैसे को निवेशित रखने के लिए आवश्यक मनोवैज्ञानिक “स्थिर रहने की शक्ति” प्रदान करता है। हाथ में नकदी के बिना, आपको सिर्फ किराया चुकाने के लिए घाटे पर स्टॉक बेचने के लिए मजबूर होना पड़ सकता है।

8. रणनीतिक विविधीकरण

एकाग्रता से धन का निर्माण होता है; विविधीकरण इसे सुरक्षित रखता है। विभिन्न आर्थिक परिस्थितियों में जीवित रहने के लिए सुनिश्चित करें कि आपके अंडे कई टोकरियों में हैं:

इक्विटी: लंबी अवधि के विकास के लिए कम लागत वाले इंडेक्स फंड (VTSAX/VOO)।

रियल एस्टेट: नकदी प्रवाह और कर लाभ के लिए।

बांड/नकद: स्थिरता और तरलता के लिए।

9. 24 घंटे की कूलिंग-ऑफ अवधि

आवेगपूर्ण खर्च “बड़ी जीत” का दुश्मन है। 10,000 रुपये से अधिक की किसी भी गैर-जरूरी खरीदारी के लिए खुद को 24 घंटे इंतजार करने के लिए मजबूर करें। अक्सर, खरीदने के “विचार” का डोपामाइन प्रभाव ख़त्म हो जाता है, और आपके तार्किक मस्तिष्क को एहसास होता है कि आपको वास्तव में उस वस्तु की आवश्यकता नहीं है।

10. “बिग थ्री” पर ध्यान दें

यदि आप अपनी आय का 50% ऐसे घर पर खर्च कर रहे हैं जिसे आप खरीद नहीं सकते, तो 350 रुपये की चिंता न करें। अपनी ऊर्जा को अनुकूलन पर केंद्रित करें:

आवास: क्या आप घर बना सकते हैं या अधिक किफायती क्षेत्र में जा सकते हैं?

परिवहन: क्या आपको एक लक्जरी कार की आवश्यकता है, या एक विश्वसनीय प्रयुक्त वाहन पर्याप्त होगा?

भोजन: डिलीवरी ऐप्स और सुविधा से कितना नुकसान हो रहा है? इन तीनों में महारत हासिल करें, और छोटी चीजें उतनी मायने नहीं रखेंगी।

फ़रवरी 08, 2026, 11:07 IST

और पढ़ें