जो करदाता पेंच में बाघ सफारी पर गए होंगे, या दक्षिण गोवा समुद्र तट पर धूप सेंक रहे होंगे, उनके इनबॉक्स में आने वाले अप्रत्याशित ‘जवाब न दें’ ईमेल की गुणवत्ता बेहद परेशान करने वाली है।

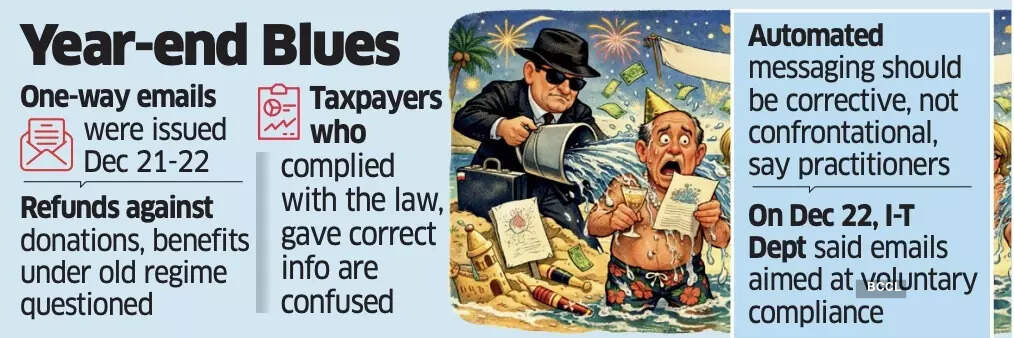

हज़ारों लोगों को भेजे गए इन स्पष्ट शब्दों वाले, क्रिसमस पूर्व विज्ञप्तियों का लक्ष्य मुख्य रूप से दो श्रेणियां हैं – धनी व्यक्ति जिन्होंने दान में लाखों का दान दिया; और वेतनभोगी व्यक्ति जिन्होंने अपने कर रिटर्न में कई कटौतियों या लाभों का दावा किया है जो फॉर्म 16 में शामिल नहीं हैं।

फॉर्म 16 कर्मचारियों की ओर से नियोक्ताओं द्वारा आयकर (आईटी) विभाग में काटे गए और जमा किए गए वेतन और कर का सारांश है। संक्षिप्त ईमेल के अनुसार, आईटी रिटर्न की प्रोसेसिंग – और इसलिए इन करदाताओं द्वारा दावा किए गए रिफंड – को रोक कर रखा जा रहा है, क्योंकि या तो दान के स्थायी खाता संख्या (पैन) गलत हैं, या संगठन आईटी अधिनियम की धारा 80 जी के तहत सूचीबद्ध नहीं हैं, या पुरानी कर व्यवस्था के तहत किए गए रिफंड दावे “सकल वेतन की तुलना में अधिक प्रतीत होते हैं।”

हालाँकि, कर विशेषज्ञ इस बात की पुष्टि करते हैं कि कई मामलों में, दी गई जानकारी सटीक होने के बावजूद ऐसे ईमेल आए हैं। कई करदाता योग और आध्यात्मिक विकास पर ध्यान केंद्रित करने वाले प्रसिद्ध दक्षिण-आधारित फाउंडेशनों में से एक को दिए गए अपने दान को सवालों के घेरे में पाकर घबरा गए हैं। एक करदाता योग्यता राशि के 50% की कटौती का दावा कर सकता है।

स्तब्ध कर देने वाले शब्द

यह राशि धारा 80जी के तहत पंजीकृत किसी ट्रस्ट या गैर-लाभकारी संस्था को दिए गए दान के 50% से अधिक नहीं हो सकती।

जबकि कर अधिकारियों द्वारा 23 दिसंबर की एक विज्ञप्ति में कहा गया है कि इस पहल का उद्देश्य करदाताओं का मार्गदर्शन करना और स्वैच्छिक अनुपालन को सक्षम करना है, करदाताओं, ईमेल के मुखर स्वर से हिल गए, अनिश्चित हैं कि उन्हें आगे क्या करना चाहिए – संचार को अनदेखा करें, या लाभ के दावों को वापस लें और 31 दिसंबर की समय सीमा से पहले आईटीआर को संशोधित करें।

वे यह भी अनिश्चित हैं कि उन्हें रिफंड के लिए कितने समय तक इंतजार करना होगा, भले ही वे अपने आईटीआर नंबरों और दावों के बारे में आश्वस्त हों।

हैदराबाद स्थित सीए फर्म त्रिवेदी एंड बैंग के पार्टनर मोहित बंग ने कहा, “एक नेक इरादे वाली नीति पर खराब संचार की छाया पड़ जाती है। जोखिम-चिह्नित दान के लिए ‘झूठे दावों’ जैसी आरोपात्मक भाषा का उपयोग करके, विभाग ने कानून का अनुपालन करने वाले कई करदाताओं को हतोत्साहित कर दिया है।” “हम एक प्रवृत्ति देख रहे हैं जहां वैध, अच्छी तरह से प्रलेखित दावे वाले लोग भी इन स्वचालित अलर्ट के जाल में फंस रहे हैं।”

उन्होंने कहा कि जब सरकार द्वारा सत्यापित संस्थान को पारदर्शी बैंकिंग चैनलों के माध्यम से किया गया दान – “संभावित रूप से गलत” करार दिया जाता है, तो एक बुनियादी विसंगति होती है, “अनुपालन में आसानी की सुविधा के लिए, कर विभाग को झूठी सकारात्मकता को कम करने के लिए अपने विश्लेषण को परिष्कृत करना चाहिए। स्वचालित संदेश को टकराव के बजाय सुधारात्मक होना चाहिए, यह सुनिश्चित करना कि ईमानदार नागरिकों को उनकी पारदर्शिता के लिए अनुचित चिंता के साथ दंडित नहीं किया जाना चाहिए।”

बैंग ने कहा, दूसरा नकारात्मक पक्ष यह है कि रिटर्न दाखिल करने की तारीख से चार महीने से अधिक समय तक रिफंड रोक दिया जाता है, और ऐसी विसंगतियों का संचार समय सीमा से ठीक एक सप्ताह पहले आ रहा है।

बड़े दान, कटौतियाँ

जिन व्यक्तियों ने `2 लाख से अधिक का दान दिया है, उनमें से अधिकांश को ईमेल प्राप्त हुए हैं, जो तकनीकी रूप से कर पोर्टल पर दिखाई देने वाले नोटिस नहीं हैं।

आईटीआर प्रसंस्करण को अस्थायी रूप से रोकने के लिए ईमेल में दिए गए कुछ अन्य कारणों में उच्च स्तर का अवकाश यात्रा भत्ता शामिल है, जो नियोक्ता द्वारा फॉर्म 16 में बताई गई राशि के अनुरूप नहीं है; आईटीआर में घोषित अल्पकालिक और दीर्घकालिक पूंजीगत लाभ के दावे वार्षिक सूचना विवरण (एआईएस) और करदाता सूचना सारांश (टीआईएस) से मेल नहीं खाते; मकान किराया भत्ता (एचआरए) का अनुपातहीन दावा; पात्रता सीमा से अधिक दान का दावा.

करदाता के लेनदेन रिकॉर्ड और विभिन्न संस्थाओं द्वारा फाइलिंग के आधार पर एआईएस और टीआईएस, विभाग द्वारा स्वचालित रूप से उत्पन्न होते हैं।

“मौजूदा रिपोर्टिंग तंत्र पहले से ही मजबूत जांच प्रदान करता है, दान प्राप्तकर्ताओं को फॉर्म 10 बीडी दाखिल करना होता है और फॉर्म 10बीई में दानदाता प्रमाण पत्र जारी करना होता है, जिसे करदाताओं द्वारा अपने रिटर्न दाखिल करते समय संदर्भित किया जाता है,” कहा हुआ आशीष करुंदियासीए फर्म के संस्थापक आशीष करुंदिया एंड कंपनी. “यह डेटा वास्तविक दावों के सिस्टम-आधारित सत्यापन के लिए आसानी से उपलब्ध है। इसी तरह, जबकि नियोक्ता निवेश/कटौती घोषणाओं के लिए आंतरिक समय सीमा निर्धारित करते हैं, आमतौर पर नवंबर या दिसंबर के आसपास, वैध कटौती का दावा करने पर कोई वैधानिक प्रतिबंध नहीं होता है जो उन समयसीमा के भीतर नियोक्ताओं को नहीं बताया गया था।”

कई वेतनभोगी व्यक्तियों के लिए, फॉर्म 16 और आईटीआर के बीच बेमेल को नियोक्ताओं के साथ निवेश विवरण साझा करने में असमर्थता के लिए जिम्मेदार ठहराया जा सकता है।

“हालाँकि इरादा सकारात्मक है, वर्ष समाप्त होने के साथ जारी किए गए इन संचारों के समय ने कई अच्छे इरादे वाले करदाताओं को परेशान कर दिया है। एक अधिक प्रभावी रणनीति रिटर्न-फाइलिंग चक्र में पहले शामिल होने की होगी, जिससे करदाताओं को विसंगतियों को सुलझाने या व्यवस्थित रूप से फाइलिंग को संशोधित करने के लिए पर्याप्त समय मिल सके। इस तरह की सलाह को गलत रिपोर्टिंग के निहितार्थ के बजाय सौम्य अनुपालन अनुस्मारक के रूप में देखा जाना चाहिए, खासकर जहां दावे वैध हैं और उचित रूप से दस्तावेज किए गए हैं, “कहा। करौंदिया.