19 सितंबर, 2025 को, सेंट्रल बोर्ड ऑफ डायरेक्ट टैक्स (CBDT) के माध्यम से सर्कुलर नंबर 13/2025 के माध्यम से करदाताओं को करदाताओं को इस बात से राहत मिली कि वे धारा 87A टैक्स छूट से संबंधित कर मांग नोटिस पर ब्याज पर ब्याज का भुगतान करें, जैसे कि विशेष दर की आय के लिए अल्पकालिक पूंजीगत लाभ (STCG)। हालांकि, एक ही परिपत्र बताता है कि इस तरह की कर मांग नोटिस प्राप्त करने वाले करदाताओं को 31 दिसंबर, 2025 तक भुगतान करना होगा ताकि ब्याज की छूट के लिए पात्र बन सकें।

इसके अतिरिक्त, परिपत्र का उल्लेख है कि यदि आईटीआर को संसाधित किया गया था और धारा 87 ए टैक्स छूट को ऐसी विशेष दर आय (जैसे एसटीसीजी) पर प्रदान किया गया था, तो इस तरह के 87 ए कर छूट के दावों को अस्वीकार करने के बाद से उन्हें गलत तरीके से मंजूरी दे दी गई थी। नतीजतन, उस परिपत्र ने कहा कि कर मांग नोटिस जारी किए जाएंगे, और धारा 220 (2) के तहत ब्याज इन कर मांगों पर लागू किया जाएगा।

लक्ष्मीकुमारन और श्रीधरन अटॉर्नी के कार्यकारी भागीदार एस। वासुदेवन का कहना है: “सीबीडीटी ने अपने हालिया परिपत्र (1325 के 13) में कहा है कि सेंट्रल प्रोसेसिंग सेंटर (सीपीसी) द्वारा रेक्टिफिकेशन को बाहर करने की अनुमति दी गई है, जो कि कर -टैक्स के लिए कर -पायदान पर है। उस करदाताओं को धारा 87 ए के तहत अनुमत छूट के संबंध में एक मांग नोटिस प्राप्त होगा। ”

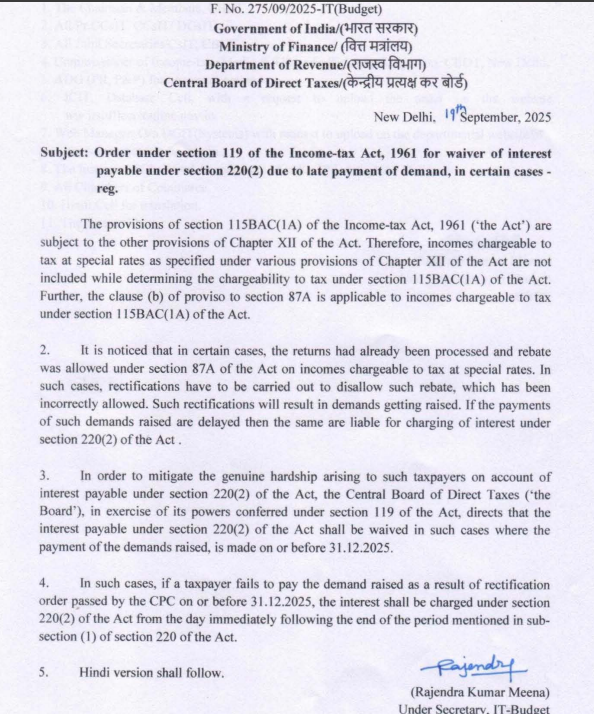

परिपत्र का प्रासंगिक भाग नीचे पाया जा सकता है:

परिपत्र 13/2025

परिपत्र 13/2025स्रोत: 2025 का परिपत्र 13।

करदाता क्या कर सकते हैं?

लक्ष्मीकुमारन और श्रीधरन अटॉर्नी के वासुदेवन का कहना है कि सीबीडीटी टैक्सेशन अधिकारियों के परिपत्रों और करदाताओं को नहीं। वासुदेवन का कहना है कि यह कानून का निपटारा किया गया है कि एक गोलाकार एक सच्ची व्याख्या पर आयकर कार्य करने की तुलना में अधिक बोझ नहीं लगा सकता है, परिकल्पना करता है।

वासुदेवन कहते हैं: “परिपत्र सीपीसी को सुधार आदेश जारी करने और उन मामलों में कर की मांग को बढ़ाने का अधिकार देता है जहां 87 ए छूट को करदाताओं को अनुमति दी गई है। हालांकि, करदाता इस तरह के नोटिस प्राप्त कर रहे हैं, आयकर आयुक्त (अपील) के समक्ष अपील दायर कर सकते हैं।

नंगिया एंड कंपनी एलएलपी के साथी नीरज अग्रवाला का कहना है कि उठाई गई चिंता मान्य है। विशेष दर आय पर छूट का दावा करने वाले करदाताओं को मांग नोटिस की उम्मीद करनी चाहिए। कानून विशेष रूप से बताता है कि धारा 87A के तहत छूट धारा 112A (1.25 लाख रुपये से ऊपर) के तहत दीर्घकालिक पूंजीगत लाभ पर उपलब्ध नहीं है। हालांकि, कानून धारा 111 ए या अन्य विशेष-दर आय के तहत अल्पकालिक पूंजीगत लाभ को स्पष्ट रूप से बाहर नहीं करता है। कई करदाताओं ने इसलिए अच्छे विश्वास में ऐसी आय के खिलाफ छूट का दावा किया।

अग्रवाल कहते हैं: “हालांकि, आयकर विभाग ने लगातार यह विचार लिया है कि धारा 87A छूट केवल स्लैब-दर आय पर कर पर लागू होती है, न कि विशेष दरों पर आय कर पर कर पर कर। पहले आपत्ति के बिना संसाधित किए गए थे, करदाताओं को अब लाभ को उलटने वाले नोटिसों को देखा जा सकता है।

एसके पेटोडिया एलएलपी के एसोसिएट डायरेक्टर मिहिर तन्ना कहते हैं: “यह परिपत्र उन करदाताओं को संकेत प्रदान करता है, जिन्होंने 5 जुलाई, 2024 से पहले एसटीसीजी आय पर धारा 87 ए कर छूट का दावा किया था। इन करदाताओं को धारा 87 ए कर छूट का दावा करने के लिए एक कर नोटिस मिलेगा। विभाग।

अग्रवाल कहते हैं: “परिपत्र महत्वपूर्ण है क्योंकि यह विशेष दरों पर आय पर आय पर धारा 87A छूट की अनुमति देने के खिलाफ कर प्रशासनिक स्टैंड को मजबूत करता है। यह ध्यान रखना महत्वपूर्ण है कि जब परिपत्र कर विभाग के लिए बाध्यकारी हैं, तो वे आय-कर अधिनियम के प्रावधानों को ओवरराइड नहीं कर सकते हैं। तदनुसार, करदाता इस तरह की मांगों का विरोध कर सकते हैं और उच्च पाठ्यक्रमों के निर्णय को चुन सकते हैं।”

धारा 87A के बारे में हाल ही में ITAT अहमदाबाद ने फैसला सुनाया?

आयकर अपीलीय ट्रिब्यूनल (ITAT) अहमदाबाद आदेश 12 अगस्त, 2025 के अनुसार, यहां उन्होंने कहा है:

- “… हम पाते हैं कि निर्धारिती एक निवासी व्यक्ति है और मूल्यांकन वर्ष 2024–25 के लिए घोषित कुल आय Rs.7,00,000 से अधिक नहीं है। यह एक भर्ती की गई स्थिति भी है कि निर्धारिती ने धारा 115BAC (1A) के प्रावधानों के अनुसार नए कर शासन के तहत मूल्यांकन किए जाने वाले विकल्प का प्रयोग किया है।

- “वैधानिक प्रावधानों के एक सादे पढ़ने पर, धारा 87 ए या धारा 111 ए में कोई एक्सप्रेस बार मौजूद नहीं है, जो कि धारा 111 ए के तहत विशेष दरों पर सूचीबद्ध इक्विटी शेयरों के हस्तांतरण से उत्पन्न होने वाले अल्पकालिक पूंजीगत लाभ पर देय कर के संबंध में छूट से इनकार करने के लिए है।”

- “विधायी इरादे को वित्त विधेयक, 2025 में प्रस्तावित बाद के संशोधन द्वारा आगे स्पष्ट किया गया है, जो प्रकृति में संभावित है और इस तरह यह पुष्ट करता है कि प्रासंगिक मूल्यांकन वर्ष के दौरान ऐसा कोई प्रतिबंध लागू नहीं था।”

- “सीपीसी, बेंगलुरु द्वारा धारा 87 ए के तहत छूट का इनकार केवल सिस्टम-संचालित तर्क पर आधारित प्रतीत होता है और किसी भी वैधानिक जनादेश पर नहीं। इसके अलावा, सीआईटी (ए) द्वारा अपनाई गई व्याख्या इस तरह के इनकार में है, हमारे विचार में, अय्य 2024 के लिए कानून की सादे और बिना किसी भाषा के नहीं,”

वह मुद्दा क्या है जो 87A कर छूट के दावा के बारे में ऐसी समस्याएं पैदा कर रहा है

21 जुलाई, 2024 की एक पूर्व आर्थिक समय की रिपोर्ट के अनुसार, आईटीआर फाइलिंग यूटिलिटीज ने धारा 87 ए के लिए धारा 87A के तहत कर छूट की अनुमति देना बंद कर दिया, जिसमें इक्विटी शेयरों पर अल्पकालिक पूंजीगत लाभ या इक्विटी-उन्मुख म्यूचुअल फंड्स पर धारा 111 ए के तहत 15% पर कर योग्य शामिल हैं।

“इससे पहले आयकर उपयोगिता सॉफ्टवेयर ने छूट के साथ ITRs को दाखिल करने की अनुमति दी थी, लेकिन 5 जुलाई, 2024 के बाद, आयकर विभाग द्वारा उपयोगिता सॉफ़्टवेयर के स्कीमा के परिवर्तन के कारण एक पूरा विवाद उत्पन्न हुआ। उन आईटीआर के अनुसार, जो कर छूट के साथ दायर किए गए थे, वे आवंटन के लिए कर रहे थे, जो कि रिजेक्ट करने के लिए राशि के बराबर थे। इसके कारण, आईटीआर के प्रसंस्करण के बाद छूट की राशि को इसमें काट दिया गया था, “सीए हार्डिक काकादिया, अध्यक्ष, चार्टर्ड अकाउंटेंट्स एसोसिएशन सूरत में एक पहले की कहानी में कहा।